Các hình thức kế toán

Các hình thức kế toán

I. Hình thức kế toán Nhật ký chung

Nguyên tắc, đặc trưng cơ bản của hình thức kế toán Nhật ký chung

Đặc trưng cơ bản của hình thức kế toán Nhật ký chung: Tất cả các nghiệp vụ kinh

tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật

ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế

toán) của nghiệp vụ đó. Sau đó lấy số liệu trên các sổ Nhật ký để ghi Sổ Cái theo

từng nghiệp vụ phát sinh.

Hình thức kế toán Nhật ký chung gồm các loại sổ chủ yếu sau:

- Sổ Nhật ký chung, Sổ Nhật ký đặc biệt;

- Sổ Cái;

- Các sổ, thẻ kế toán chi tiết.

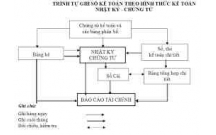

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung (Biểu số 01)

(1) Hàng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ,

trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã

ghi trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp.

Nếu đơn vị có mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi sổ Nhật ký

chung, các nghiệp vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết liên quan.

Trường hợp đơn vị mở các sổ Nhật ký đặc biệt thì hàng ngày, căn cứ vào các chứng từ

được dùng làm căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký đặc biệt liên quan.

Định kỳ (3, 5, 10... ngày) hoặc cuối tháng, tuỳ khối lượng nghiệp vụ phát sinh, tổng hợp

từng sổ Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản phù hợp trên Sổ Cái, sau khi

đã loại trừ số trùng lặp do một nghiệp vụ được ghi đồng thời vào nhiều sổ Nhật ký đặc

biệt (nếu có).

(2) Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối số

phát sinh.

Sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết

(được lập từ các Sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.

Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối số

phát sinh phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật ký

1

chung (hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ số

trùng lặp trên các sổ Nhật ký đặc biệt) cùng kỳ.

II. Hình thức kế toán Nhật ký - Sổ Cái

Đặc trưng cơ bản của hình thức kế toán Nhật ký - Sổ Cái

Đặc trưng cơ bản của hình thức kế toán Nhật ký - Sổ Cái: Các nghiệp vụ kinh tế, tài

chính phát sinh được kết hợp ghi chép theo trình tự thời gian và theo nội dung kinh

tế (theo tài khoản kế toán) trên cùng một quyển sổ kế toán tổng hợp duy nhất là sổ

Nhật ký - Sổ Cái. Căn cứ để ghi vào sổ Nhật ký - Sổ Cái là các chứng từ kế

toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại.

Hình thức kế toán Nhật ký - Sổ Cái gồm có các loại sổ kế toán sau:

- Nhật ký - Sổ Cái;

- Các Sổ, Thẻ kế toán chi tiết.

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký - Sổ Cái (Biểu số 02)

(1) Hàng ngày, kế toán căn cứ vào các chứng từ kế toán hoặc Bảng tổng hợp chứng

từ kế toán cùng loại đã được kiểm tra và được dùng làm căn cứ ghi sổ, trước hết xác

định tài khoản ghi Nợ, tài khoản ghi Có để ghi vào Sổ Nhật ký – Sổ Cái. Số liệu của

mỗi chứng từ (hoặc Bảng tổng hợp chứng từ kế toán cùng loại) được ghi trên một

dòng ở cả 2 phần Nhật ký và phần Sổ Cái. Bảng tổng hợp chứng từ kế toán được

lập cho những chứng từ cùng loại (Phiếu thu, phiếu chi, phiếu xuất, phiếu nhập,…)

phát sinh nhiều lần trong một ngày hoặc định kỳ 1 đến 3 ngày.

Chứng từ kế toán và Bảng tổng hợp chứng từ kế toán cùng loại sau khi đã ghi Sổ

Nhật ký - Sổ Cái, được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

(2) Cuối tháng, sau khi đã phản ánh toàn bộ chứng từ kế toán phát sinh trong tháng

vào Sổ Nhật ký - Sổ Cái và các sổ, thẻ kế toán chi tiết, kế toán tiến hành cộng số

liệu của cột số phát sinh ở phần Nhật ký và các cột Nợ, cột Có của từng tài khoản ở

phần Sổ Cái để ghi vào dòng cộng phát sinh cuối tháng. Căn cứ vào số phát sinh

các tháng trước và số phát sinh tháng này tính ra số phát sinh luỹ kế từ đầu quý đến

cuối tháng này. Căn cứ vào số dư đầu tháng (đầu quý) và số phát sinh trong tháng

kế toán tính ra số dư cuối tháng (cuối quý) của từng tài khoản trên Nhật ký - Sổ Cái.

(3) Khi kiểm tra, đối chiếu số cộng cuối tháng (cuối quý) trong Sổ Nhật ký - Sổ Cái

phải đảm bảo các yêu cầu sau:

2

Tổng số tiền "Phát sinh" ở phần Nhật Ký = Tổng số tiền phát sinh Nợ của tất

cả các Tài khoản = Tổng số tiền phát sinh Có của các tài khoản

Tổng số dư Nợ các tài khoản = Tổng số dư Có các tài khoản

(4) Các sổ, thẻ kế toán chi tiết cũng phải được khoá sổ để cộng số phát sinh Nợ, số

phát sinh Có và tính ra số dư cuối tháng của từng đối tượng. Căn cứ vào số liệu

khoá sổ của các đối tượng lập “Bảng tổng hợp chi tiết" cho từng tài khoản. Số liệu

trên “Bảng tổng hợp chi tiết” được đối chiếu với số phát sinh Nợ, số phát sinh Có

và Số dư cuối tháng của từng tài khoản trên Sổ Nhật ký - Sổ Cái.

Số liệu trên Nhật ký - Sổ Cái và trên “Bảng tổng hợp chi tiết” sau khi khóa sổ được kiểm

tra, đối chiếu nếu khớp, đúng sẽ được sử dụng để lập báo cáo tài chính.

III. Hình thức kế toán Chứng từ ghi sổ

Đặc trưng cơ bản của hình thức kế toán Chứng từ ghi sổ

Đặc trưng cơ bản của hình thức kế toán Chứng từ ghi sổ: Căn cứ trực tiếp để

ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”. Việc ghi sổ kế toán tổng hợp bao

gồm:

+ Ghi theo trình tự thời gian trên Sổ Đăng ký Chứng từ ghi sổ.

+ Ghi theo nội dung kinh tế trên Sổ Cái.

Chứng từ ghi sổ do kế toán lập trên cơ sở từng chứng từ kế toán hoặc Bảng Tổng

hợp chứng từ kế toán cùng loại, có cùng nội dung kinh tế.

Chứng từ ghi sổ được đánh số hiệu liên tục trong từng tháng hoặc cả năm (theo số thứ tự

trong Sổ Đăng ký Chứng từ ghi sổ) và có chứng từ kế toán đính kèm, phải được kế toán

trưởng duyệt trước khi ghi sổ kế toán.

Hình thức kế toán Chứng từ ghi sổ gồm có các loại sổ kế toán sau:

- Chứng từ ghi sổ;

- Sổ Đăng ký Chứng từ ghi sổ;

- Sổ Cái;

- Các Sổ, Thẻ kế toán chi tiết.

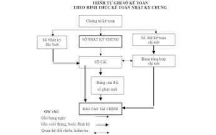

Trình tự ghi sổ kế toán theo hình thức kế toán Chứng từ ghi sổ (Biểu số 03)

3

(1)- Hàng ngày, căn cứ vào các chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế

toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, kế toán lập Chứng từ

ghi sổ. Căn cứ vào Chứng từ ghi sổ để ghi vào sổ Đăng ký Chứng từ ghi sổ, sau đó

được dùng để ghi vào Sổ Cái. Các chứng từ kế toán sau khi làm căn cứ lập Chứng

từ ghi sổ được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

(2)- Cuối tháng, phải khoá sổ tính ra tổng số tiền của các nghiệp vụ kinh tế, tài

chính phát sinh trong tháng trên sổ Đăng ký Chứng từ ghi sổ, tính ra Tổng số phát

sinh Nợ, Tổng số phát sinh Có và Số dư của từng tài khoản trên Sổ Cái. Căn cứ vào

Sổ Cái lập Bảng Cân đối số phỏt sinh.

(3)- Sau khi đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và Bảng tổng hợp chi tiết

(được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập Báo cáo tài chính.

Quan hệ đối chiếu, kiểm tra phải đảm bảo Tổng số phát sinh Nợ và Tổng số phát sinh Có

của tất cả các tài khoản trên Bảng Cân đối số phỏt sinh phải bằng nhau và bằng Tổng số

tiền phát sinh trên sổ Đăng ký Chứng từ ghi sổ. Tổng số dư Nợ và Tổng số dư Có của các

tài khoản trên Bảng Cân đối số phỏt sinh phải bằng nhau, và số dư của từng tài khoản

trên Bảng Cân đối số phỏt sinh phải bằng số dư của từng tài khoản tương ứng trên Bảng

tổng hợp chi tiết.

4

IV. Hình thức sổ kế toán Nhật ký - Chứng từ

Đặc trưng cơ bản của hình thức kế toán Nhật ký-Chứng từ (NKCT)

► Tập hợp và hệ thống hoá các nghiệp vụ kinh tế phát sinh theo bên Có của các tài

khoản kết hợp với việc phân tích các nghiệp vụ kinh tế đó theo các tài khoản đối

ứng Nợ.

► Kết hợp chặt chẽ việc ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự thời

gian với việc hệ thống hoá các nghiệp vụ theo nội dung kinh tế (theo tài khoản).

► Kết hợp rộng rãi việc hạch toán tổng hợp với hạch toán chi tiết trên cùng một sổ

kế toán và trong cùng một quá trình ghi chép.

► Sử dụng các mẫu sổ in sẵn các quan hệ đối ứng tài khoản, chỉ tiêu quản lý kinh

tế, tài chính và lập báo cáo tài chính.

5

Hình thức kế toán Nhật ký – Chứng từ gồm có các loại sổ kế toán sau:

Nhật ký chứng từ;

Bảng kê;

Sổ Cái;

Sổ hoặc thẻ kế toán chi tiết.

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký - Chứng từ (Biểu số 04)

(1). Hàng ngày căn cứ vào các chứng từ kế toán đã được kiểm tra lấy số liệu ghi

trực tiếp vào các Nhật ký - Chứng từ hoặc Bảng kê, sổ chi tiết có liên quan.

Đối với các loại chi phí sản xuất, kinh doanh phát sinh nhiều lần hoặc mang tính

chất phân bổ, các chứng từ gốc trước hết được tập hợp và phân loại trong các bảng

phân bổ, sau đó lấy số liệu kết quả của bảng phân bổ ghi vào các Bảng kê và Nhật

ký - Chứng từ có liên quan.

Đối với các Nhật ký - Chứng từ được ghi căn cứ vào các Bảng kê, sổ chi tiết thì căn

cứ vào số liệu tổng cộng của bảng kê, sổ chi tiết, cuối tháng chuyển số liệu vào

Nhật ký - Chứng từ.

(2). Cuối tháng khoá sổ, cộng số liệu trên các Nhật ký - Chứng từ, kiểm tra, đối

chiếu số liệu trên các Nhật ký - Chứng từ với các sổ, thẻ kế toán chi tiết, bảng tổng

hợp chi tiết có liên quan và lấy số liệu tổng cộng của các Nhật ký - Chứng từ ghi

trực tiếp vào Sổ Cái.

Đối với các chứng từ có liên quan đến các sổ, thẻ kế toán chi tiết thì được ghi trực

tiếp vào các sổ, thẻ có liên quan. Cuối tháng, cộng các sổ hoặc thẻ kế toán chi tiết

và căn cứ vào sổ hoặc thẻ kế toán chi tiết để lập các Bảng tổng hợp chi tiết theo

từng tài khoản để đối chiếu với Sổ Cái.

Số liệu tổng cộng ở Sổ Cái và một số chỉ tiêu chi tiết trong Nhật ký - Chứng từ,

Bảng kê và các Bảng tổng hợp chi tiết được dùng để lập báo cáo tài chính.

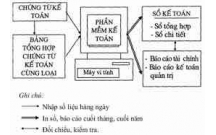

V. Hình thức kế toán trên máy vi tính

Đặc trưng cơ bản của Hình thức kế toán trên máy vi tính

Đặc trưng cơ bản của Hình thức kế toán trên máy vi tính là công việc kế toán được

thực hiện theo một chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế

toán được thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết

6

có thể bạn quan tâm

Báo cáo thực tập: Giới thiệu khái quát chung, thực hành ghi sổ kế toán...

45

936

330

Kinh tế quản lý

45

(New)

Hạch toán kế toán theo Hình thức kế toán - Nhật ký chứng từ

2

880

331

Kế toán, kiểm toán

2

(New)

.png)

Thế nào là Hình thức kế toán Chứng từ ghi sổ

2

631

289

Kế toán, kiểm toán

2

(New)

Thế nào là Hình thức kế toán Nhật ký – Sổ cái?

3

639

316

Kế toán, kiểm toán

3

(New)

Thế nào là Hình thức kế toán Nhật ký chung?

2

682

321

Kế toán, kiểm toán

2

(New)

Hình thức kế toán trên máy vi tính

2

1.140

364

Kế toán, kiểm toán

2

(New)

Hình thức xử phạt, biện pháp khắc phục hậu quả khi vi phạm về Kế toán...

2

646

319

Kế toán, kiểm toán

2

(New)

Hạch toán hàng nhập khẩu, thuế xuất nhập khẩu theo hình thức thanh toá...

4

899

373

Kế toán, kiểm toán

4

(New)

thông tin tài liệu

I. Hình thức kế toán Nhật ký chung

Nguyên tắc, đặc trưng cơ bản của hình thức kế toán Nhật ký chung

Đặc trưng cơ bản của hình thức kế toán Nhật ký chung: Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế toán) của nghiệp vụ đó. Sau đó lấy số liệu trên các sổ Nhật ký để ghi Sổ Cái theo từng nghiệp vụ phát sinh.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×