Các khoản thu nhập tính thuế TNCN như thế nào?

PHƯƠNG PHÁP TÍNH THUẾ TNCN TỪ CÁC KHOẢN THU NHẬP

I. Thu nhập từ kinh doanh

1. Phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo phương

pháp khoán

Áp dụng với cá nhân kinh doanh có doanh thu 100 triệu đồng/năm trở lên.

Căn cứ tính thuế đối với cá nhân nộp thuế khoán là doanh thu tính thuế và tỷ lệ

thuế tính trên doanh thu.

Doanh thu tính thuế

Doanh thu tính thuế là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế)

của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh

trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ.

Trường hợp cá nhân nộp thuế khoán có sử dụng hoá đơn của cơ quan thuế thì doanh thu

tính thuế được căn cứ theo doanh thu khoán và doanh thu trên hoá đơn.

Trường hợp cá nhân kinh doanh không xác định được doanh thu tính thuế khoán

hoặc xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu

tính thuế khoán theo quy định của pháp luật về quản lý thuế.

Tỷ lệ thuế tính trên doanh thu

- Phân phối, cung cấp hàng hóa: tỷ lệ thuế thu nhập cá nhân là 0,5%.

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: tỷ lệ thuế thu nhập cá nhân là 2%.

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu:

tỷ lệ thuế thu nhập cá nhân là 1,5%.

- Hoạt động kinh doanh khác: tỷ lệ thuế thu nhập cá nhân là 1%.

Xác định số thuế phải nộp

Số thuế

TNCN phải

nộp

=Doanh thu tính

thuế TNCN xTỷ lệ thuế

TNCN

2. Phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần

phát sinh

Áp dụng với cá nhân kinh doanh có doanh thu 100 triệu đồng/năm trở lên.

1

Cá nhân kinh doanh nộp thuế theo từng lần phát sinh gồm: cá nhân cư trú có phát sinh

doanh thu kinh doanh ngoài lãnh thổ Việt Nam; cá nhân kinh doanh không thường

xuyên và không có địa điểm kinh doanh cố định; cá nhân hợp tác kinh doanh với tổ

chức theo hình thức xác định được doanh thu kinh doanh của cá nhân.

Căn cứ tính thuế đối với cá nhân nộp thuế theo từng lần phát sinh là doanh thu tính

thuế và tỷ lệ thuế tính trên doanh thu.

Doanh thu tính thuế

Doanh thu tính thuế là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế)

của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ

được xác định theo hợp đồng bán hàng, gia công, hoa hồng, dịch vụ bao gồm cả

khoản trợ giá, phụ thu, phụ trội; các khoản bồi thường, phạt vi phạm hợp đồng

(đối với doanh thu tính thuế thu nhập cá nhân) mà cá nhân kinh doanh được hưởng

không phân biệt đã thu được tiền hay chưa thu được tiền

Tỷ lệ thuế trên doanh thu

Tỷ lệ thuế thu nhập cá nhân đối với cá nhân nộp thuế từng lần phát sinh áp dụng

như đối với cá nhân kinh doanh nộp thuế theo phương pháp khoán.

Xác định số thuế phải nộp

Số thuế

TNCN phải

nộp

=Doanh thu tính

thuế TNCN xTỷ lệ thuế

TNCN

3. Phương pháp tính thuế đối với cá nhân cho thuê tài sản

Áp dụng với cá nhân kinh doanh có doanh thu 100 triệu đồng/năm trở lên.

Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm:

cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú;

cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho

thuê tài sản khác không kèm theo dịch vụ.

Căn cứ tính thuế đối với cá nhân cho thuê tài sản là doanh thu tính thuế và tỷ lệ

thuế tính trên doanh thu.

Doanh thu tính thuế

Doanh thu tính thuế thu nhập cá nhân đối với hoạt động cho thuê tài sản là doanh

thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ

theo hợp đồng thuê và các khoản thu khác bao gồm khoản tiền phạt, bồi thường mà bên

cho thuê nhận được theo thỏa thuận tại hợp đồng thuê.

2

Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì doanh thu tính

thuế thu nhập cá nhân xác định theo doanh thu trả tiền một lần.

Tỷ lệ thuế tính trên doanh thu

Tỷ lệ thuế thu nhập cá nhân đối với hoạt động cho thuê tài sản là 5%

Xác định số thuế phải nộp

Số thuế

TNCN

phải

nộp

=

Doanh

thu tính

thuế

TNCN

xTỷ lệ thuế

TNCN5%

Phương pháp tính thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý

bảo hiểm, bán hàng đa cấp

Áp dụng với cá nhân kinh doanh có doanh thu 100 triệu đồng/năm trở lên.

Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp là cá

nhân trực tiếp ký hợp đồng với công ty xổ số kiến thiết, doanh nghiệp bảo hiểm, doanh

nghiệp bán hàng đa cấp theo hình thức đại lý bán đúng giá.

Căn cứ tính thuế đối với cá nhân làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp

là doanh thu tính thuế và tỷ lệ thuế thu nhập cá nhân tính trên doanh thu.

Doanh thu tính thuế

Doanh thu tính thuế là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế)

của tổng số tiền hoa hồng, các khoản thưởng dưới mọi hình thức, các khoản hỗ trợ

và các khoản thukhác mà cá nhân nhận được từ công ty xổ số kiến thiết, doanh

nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp (sau đây gọi là tiền hoa hồng).

Tỷ lệ thuế thu nhập cá nhân tính trên doanh thu

Tỷ lệ thuế thu nhập cá nhân đối với cá nhân làm đại lý xổ số, đại lý bảo hiểm, bán

hàng đa cấp là 5%.

Xác định số thuế phải nộp

Số thuế

TNCN

phải

nộp

=

Doanh

thu tính

thuế

TNCN

xTỷ lệ thuế

TNCN5%

II. Thu nhập từ tiền lương, tiền công

3

Thu nhập chịu thuế từ tiền lương tiền công

Thu nhập chịu thuế từ tiền lương, tiền công được xác định bằng tổng số tiền lương, tiền

công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà người

nộp thuế nhận được trong kì tính thuế theo hướng dẫn tại khoản 2, Điều 2, Thông tư

111/2013/TT-BTC.

Thời điểm xác định thu nhập chịu thuế.

Thời điểm xác định thu nhập chịu thuế đối với thu nhập từ tiền lương, tiền công là thời

điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Riêng thời điểm xác định thu nhập chịu thuế đối với khoản tiền phí mua sản phẩm bảo

hiểm có tích lũy theo hướng dẫn tại điểm đ.2, khoản 2, Điều 2 Thông tư 111/2013/TT-

BTC là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền

bảo hiểm.

Thu nhập chịu thuế đối với cá nhân vừa có thu nhập từ kinh doanh, vừa có thu

nhập từ tiền lương, tiền công là tổng thu nhập chịu thuế từ kinh doanh và thu nhập

chịu thuế từ tiền lương, tiền công.

III. Thu nhập từ đầu tư, chuyển nhượng vốn

1. Thu nhập từ đầu tư vốn

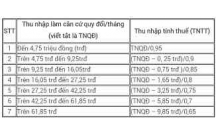

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn là thu nhập tính thuế và thuế suất.

Thu nhập tính thuế

Thu nhập tính thuế từ đầu tư vốn là thu nhập chịu thuế mà cá nhân nhận được theo

hướng dẫn tại khoản 3, Điều 2 Thông tư 111/2013/TT-BTC.

Thuế suất đối với thu nhập từ đầu tư vốn áp dụng theo Biểu thuế toàn phần với

thuế suất là 5%.

Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế đối với thu nhập từ đầu tư vốn là thời điểm

tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Riêng thời điểm xác định thu nhập tính thuế đối với một số trường hợp như sau:

4

♦ Đối với thu nhập từ giá trị phần vốn góp tăng thêm theo hướng dẫn tại điểm d,

khoản 3, Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời

điểm cá nhân thực nhận thu nhập khi giải thể doanh nghiệp, chuyển đổi mô hình

hoạt động, chia, tách, sáp nhập, hợp nhất doanh nghiệp hoặc khi rút vốn.

♦ Đối với thu nhập từ lợi tức ghi tăng vốn theo hướng dẫn tại điểm g, khoản 3,

Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá

nhân chuyển nhượng vốn, rút vốn.

♦ Đối với thu nhập từ cổ tức trả bằng cổ phiếu theo hướng dẫn tại điểm g, khoản 3,

Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá

nhân chuyển nhượng cổ phiếu.

♦ Trường hợp cá nhân nhận được thu nhập do việc đầu tư vốn ra nước ngoài dưới

mọi hình thức thì thời điểm xác định thu nhập tính thuế là thời điểm cá nhân nhận

thu nhập.

Cách tính thuế

Số thuế thu nhập cá

nhân phải nộp =Thu nhập tính

thuế ×Thuế suất

5%

2. Thu nhập từ chuyển nhượng vốn

Đối với thu nhập từ chuyển nhượng phần vốn góp

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng phần vốn góp là thu nhập tính

thuế và thuế suất.

Thu nhập tính thuế: thu nhập tính thuế từ chuyển nhượng phần vốn góp được

xác định bằng giá chuyển nhượng trừ giá mua của phần vốn chuyển nhượng

và các chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.

Trường hợp doanh nghiệp hạch toán kế toán bằng đồng ngoại tệ, cá nhân chuyển nhượng

vốn góp bằng ngoại tệ thì giá chuyển nhượng và giá mua của phần vốn chuyển nhượng

được xác định bằng đồng ngoại tệ. Trường hợp doanh nghiệp hạch toán kế toán bằng

đồng Việt Nam, cá nhân chuyển nhượng vốn góp bằng ngoại tệ thì giá chuyển nhượng

phải được xác định bằng đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường

ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm chuyển

nhượng.

5

+ Giá chuyển nhượng

Giá chuyển nhượng là số tiền mà cá nhân nhận được theo hợp đồng chuyển nhượng

vốn.

Trường hợp hợp đồng chuyển nhượng không quy định giá thanh toán hoặc giá thanh

toán trên hợp đồng không phù hợp với giá thị trường thì cơ quan thuế có quyền ấn định

giá chuyển nhượng theo quy định của pháp luật về quản lý thuế.

+ Giá mua

Giá mua của phần vốn chuyển nhượng là trị giá phần vốn góp tại thời điểm chuyển

nhượng vốn.

Trị giá phần vốn góp tại thời điểm chuyển nhượng bao gồm: trị giá phần vốn góp thành

lập doanh nghiệp, trị giá phần vốn của các lần góp bổ sung, trị giá phần vốn do mua lại,

trị giá phần vốn từ lợi tức ghi tăng vốn.

+ Các chi phí liên quan được trừ khi xác định thu nhập chịu thuế của hoạt

động chuyển nhượng vốn là những chi phí hợp lý thực tế phát sinh liên quan

đến việc tạo ra thu nhập từ chuyển nhượng vốn, có hoá đơn, chứng từ hợp lệ

theo quy định, cụ thể như sau:

- Chi phí để làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng.

- Các khoản phí và lệ phí người chuyển nhượng nộp ngân sách khi làm thủ tục chuyển

nhượng.

- Các khoản chi phí khác có liên quan trực tiếp đến việc chuyển nhượng vốn.

Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng vốn góp áp dụng

theo Biểu thuế toàn phần với thuế suất là 20%.

Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế là thời điểm hợp đồng chuyển nhượng vốn góp có

hiệu lực. Riêng đối với trường hợp góp vốn bằng phần vốn góp thì thời điểm xác định thu

nhập tính thuế từ chuyển nhượng vốn là thời điểm cá nhân chuyển nhượng vốn, rút vốn.

Cách tính thuế

6

có thể bạn quan tâm

Các khoản thu nhập tính thuế TNDN

15

693

350

Kế toán, kiểm toán

15

(New)

Kê khai thuế TNCN khi chuyển nhượng chứng khoán

5

841

298

Kế toán, kiểm toán

5

(New)

Có 2 nguồn thu nhập quyết toán thuê TNCN như thế nào?

4

795

353

Kế toán, kiểm toán

4

(New)

Các khoản thu nhập miễn thuế và giảm thuế TNDN

5

875

334

Kế toán, kiểm toán

5

(New)

Cách quy đổi thu nhập không gồm thuế thành thu nhập tính thuế

4

915

334

Kế toán, kiểm toán

4

(New)

Cá nhân cư trú tính thuế TNCN như thế nào?

3

745

317

Kế toán, kiểm toán

3

(New)

Mức giảm trừ gia cảnh khi tính thuế TNCN.

3

627

325

Kế toán, kiểm toán

3

(New)

Hợp đồng cung cấp dịch vụ có phải tính thuế TNCN không?

3

746

324

Kế toán, kiểm toán

3

(New)

thông tin tài liệu

I. Thu nhập từ kinh doanh

1. Phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo phương pháp khoán

Áp dụng với cá nhân kinh doanh có doanh thu 100 triệu đồng/năm trở lên.

Căn cứ tính thuế đối với cá nhân nộp thuế khoán là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×