Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Các nguyên tắc kế toán chung được kế toán thừa nhận khi hạch toán kế toán

Các nguyên tắc kế toán chung được kế toán thừa nhận khi hạch toán kế toán

Các nguyên t c k toán chung đ c k toán th a nh n khi h ch toán k toánắ ế ượ ế ừ ậ ạ ế

Nguyên t c giá phíắ

Vi c ph n ánh giá tr các tài s n, các kho n doanh thu, chi phí ph i d a trên giá g c,ệ ả ị ả ả ả ự ố

giá ban đ u lúc nghi p v kinh t phát sinh.ầ ệ ụ ế

Nguyên t c này h tr cho công tác k toán khi ph n ánh giá tr đ i t ng mà khôngắ ỗ ợ ế ả ị ố ượ

ch u s nh h ng c a giá c th tr ng.ị ự ả ưở ủ ả ị ườ

2. Nguyên t c xác đ nh doanh thuắ ị

- Khái ni m doanh thu: doanh thu là toàn b l i ích kinh ích kinh t đ n v thu đ cệ ộ ợ ế ơ ị ượ

trong kỳ k toán t các ho t đ ng s n xu t kinh doanh thông th ng và ch y u c aế ừ ạ ộ ả ấ ườ ủ ế ủ

đ n v , góp ph n làm tăng v n ch s h u.ơ ị ầ ố ủ ở ữ

- Th i đi m xác đ nh doanh thu: vi c xác đ nh doanh thu ph thu c vào lo i hình s nờ ể ị ệ ị ụ ộ ạ ả

ph m d ch v đ n v cung ng.ẩ ị ụ ơ ị ứ H c k toán đâu t tọ ế ở ố

Đ i v i đ n v bán hàng: doanh thu đ c ghi nh n khi th c hi n chuy n gioa ố ớ ơ ị ượ ậ ự ệ ể

quy n s h u v s n ph m, hàng hóa t ng i bán sang ng i mua và ng i ề ử ữ ề ả ẩ ừ ườ ườ ườ

mua ch p nh n thanh toán.ấ ậ

Đ i v i đ n v cung ng d ch v : doanh thu đ c ghi nh n khi k t qu đ c ố ớ ơ ị ứ ị ụ ượ ậ ế ả ươ

xác đ nh m t cách đáng tin c y, t c là đ n v xác đ nh đ c t ng đ i ch c ch nị ộ ậ ứ ơ ị ị ượ ươ ố ắ ắ

l i ích kinh t thu đ c và chi phí b ra đ th c hi n d ch v .ợ ế ượ ỏ ể ự ệ ị ụ

3. Nguyên t c phù h pắ ợ

Khi đ n v xác đ nh đ c m t kho n doanh thu thì c n chi ra t ng x ng v i nó chiơ ị ị ượ ộ ả ầ ươ ứ ớ

phí đ n v b ra đ có đ c kho n doanh thu này. S phù h p đ c xem xét theoơ ị ỏ ể ượ ả ự ợ ượ

h ng chi phí phù h p v i doanh thu trên hai khía c nh th i gian và quy mô.ướ ợ ớ ạ ờ

4. Nguyên t c nh t quánắ ấ

Trong công vi c k toán, vi c áp d ng các khái ni m, nguyên t c, ph ng pháp kệ ế ệ ụ ệ ắ ươ ế

toán ph i th c hi n nh t quá trong c kỳ k toán. B t kỳ s thay đ i nào cũng c nả ự ệ ấ ả ế ấ ự ổ ầ

đ c th c hi n m t kỳ k toán m i.ượ ự ệ ở ộ ế ớ

5. Nguyên t c khách quanắ

Khi ph n ánh nghi p v kinh t , k toán c n tôn tr ng b n ch t c a nghi p v , tránhả ệ ụ ế ế ầ ọ ả ấ ủ ệ ụ

đ ý chí ch quan chi ph i.ể ủ ố

6. Nguyên t c tr ng y uắ ọ ế

Đ gi m t i kh i l ng công vi c khi theo dõi ph n ánh đ i t ng, k toán c n quanể ả ả ố ượ ệ ả ố ượ ế ầ

tâm đ n các y u t chi ph i b n ch t c a s vi c và ít quan tâm đ n các y u t có ítế ế ố ố ả ấ ủ ự ệ ế ế ố

tác d ng.ụ

Thông tin đ c coi là tr ng y u trogn tr ng h p n u thi u thông tin ho c thi u chínhượ ọ ế ườ ợ ế ế ặ ế

xác c a thông tin đó có th làm sai l ch đáng kủ ể ệ ể báo cáo tài chính, làm nh h ngả ưở

đ n quy t đ nh kinh t c a ng i s d ng báo cáo tài chính.ế ế ị ế ủ ườ ử ụ

1

Tính tr ng y u ph thu c vào đ l n và tính ch t c a thông tin ho c các sai sót đ cọ ế ụ ộ ộ ớ ấ ủ ặ ượ

đánh giá trong hoàn c nh c th .ả ụ ể

Tính tr ng y u ph i đ c xem xét trên c ph ng di n đ nh l ng và đ nh tính.ọ ế ả ượ ả ươ ệ ị ượ ị

7. Nguyên t c công khaiắ

K toán c n ph i th c hi n công khaiế ầ ả ự ệ tài li u k toánệ ế cho các đ i t ng có liên quanố ượ

đ n nghi p v .ế ệ ụ

8. Nguyên t c th n tr ngắậọ

Th n tr ng là vi c xem xét, cân nh c, phán đoán c n thi t đ l p các c tính k toánậ ọ ệ ắ ầ ế ể ậ ướ ế

trong các đi u ki n không ch c ch n.ề ệ ắ ắ

Nguyên t c th n tr ng đòi h i:ắ ậ ọ ỏ

- Ph i l p các kho n d phòng nh ng không l p quá l n;ả ậ ả ự ư ậ ớ

- Không đánh giá cao h n giá tr c a các tài s n và các kho n thu nh p;ơ ị ủ ả ả ậ

- Không đánh giá th p h n giá tr c a các kho n n ph i tr và chi phí;ấ ơ ị ủ ả ợ ả ả

- Doanh thu và thu nh p ch đ c ghi nh n khi có b ng ch ng ch c ch n v kh năngậ ỉ ượ ậ ằ ứ ắ ắ ề ả

thu đ c l i ích chi phí.ượ ợ

- Chi phí ph i đ c ghi nh n khi có b ng ch ng v kh năng phát sinh chi phí.ả ượ ậ ằ ứ ề ả

2

có thể bạn quan tâm

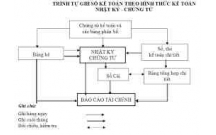

Hạch toán kế toán theo Hình thức kế toán - Nhật ký chứng từ

2

876

330

Kế toán, kiểm toán

2

(New)

Luận văn: Lý luận chung và thực trạng và một số ý kiến nhằm hoàn thiện...

40

709

326

Kinh tế quản lý

40

(New)

Hạch toán kế toán thuế GTGT được khấu trừ theo Thông tư 133/2016

3

804

342

Kế toán, kiểm toán

3

(New)

NGUYÊN TẮC HẠCH TOÁN KẾ TOÁN TRONG LĨNH VỰC ĐẦU TƯ KINH DOANH ĐỊA ỐC

5

667

360

Kế toán, kiểm toán

5

(New)

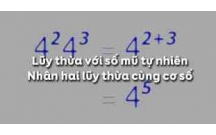

Tóm tắt kiến thức và Giải bài tập Toán lớp 6: Lý thuyết lũy thừa với s...

6

813

365

Giải bài tập các môn

6

(New)

Thực trạng hạch toán và một số nhận xét đánh giá và giải pháp hoàn thi...

80

984

309

Kinh tế quản lý

80

(New)

LŨY THỪA VỚI SỐ MŨ TỰ NHIÊN NHÂN HAI LŨY THỪA CÙNG CƠ SỐ TOÁN LỚP 6

3

1.009

391

Giáo án, bài giảng lớp 6

3

(New)

Hạch toán kế toán doanh thu cho thuê tài sản nhận trước qua nhiều kỳ

5

700

315

Kế toán, kiểm toán

5

(New)

thông tin tài liệu

Các nguyên tắc kế toán chung được kế toán thừa nhận khi hạch toán kế toán

Nguyên tắc giá phí

Việc phản ánh giá trị các tài sản, các khoản doanh thu, chi phí phải dựa trên giá gốc, giá ban đầu lúc nghiệp vụ kinh tế phát sinh.

Nguyên tắc này hỗ trợ cho công tác kế toán khi phản ánh giá trị đối tượng mà không chịu sự ảnh hưởng của giá cả thị trường.

2. Nguyên tắc xác định doanh thu

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

CHÍNH SÁCH PHÁT TRIỂN: Bài 3 - Lý thuyết phát triển

Tiếng Anh lớp 3 - Đề thi học kỳ 2 trường Tiểu Học Nguyễn Khuyến, Đắk Lắk

Hướng dẫn chuyển Bookmarks từ Firefox sang Chrome

Giải bài tập SBT Tiếng Anh lớp 9 mới Unit 7

Làm gì để tránh biến chứng bệnh tiểu đường

CHÍNH SÁCH PHÁT TRIỂN: Bài 1 - Mô thức phát triển và các vấn đề của CSPT

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×