Home

Tài chính - Ngân hàng

Tài liệu tài chính - ngân hàng khác

Đặc điểm huy động vốn và sản xuất vốn tín dụng ngân hàng đối với hộ sản xuất kinh doanh

Đặc điểm huy động vốn và sản xuất vốn tín dụng ngân hàng đối với hộ sản xuất kinh doanh

Đ c đi m huy đ ng v n và s n xu t v n tín d ng ngân hàng đ i v i h s n xu tặ ể ộ ố ả ấ ố ụ ố ớ ộ ả ấ

Đ c đi m huy đ ng v n.ặ ể ộ ố

Cũng nh các doanh nghi p khác, ngân hàng mu n ho t đ ng tr c h t ph i có v n.ư ệ ố ạ ộ ướ ế ả ố

Nh ng do nh ng khác bi t trong công tác t ch c cũng nh vai trò c a ngân hàng trongư ữ ệ ổ ứ ư ủ

n n kinh t mà nhu c u v v n c a ngân hàng r t l n. Nhu c u v v n c a ngân hàngề ế ầ ề ố ủ ấ ớ ầ ề ố ủ

đ c đáp ng t nh ng ngu n v n sau:ượ ứ ừ ữ ồ ố

V n t cóố ự

Ngu n v n t có c a ngân hàng đ c hình thành t hai b ph n:ồ ố ự ủ ượ ừ ộ ậ

* V n đi u l : Là s v n bán đ u c a ngân hàng, là tiêu chu n đ m t ngân hàngố ề ệ ố ố ầ ủ ẩ ể ộ

thành l p và đi vào ho t đ ng: V quy mô thì v n đi u l ph i l n h n ho c b ng v nậ ạ ộ ề ố ề ệ ả ớ ơ ặ ằ ố

pháp đ nh (v n do Nhà n c quy đ nh). Tuy nhiên v i m i lo i hình ho t đ ng khácị ố ướ ị ớ ỗ ạ ạ ộ

nhau c a t ng ngân hàng thì v n đi u l cũng có ngu n hình thành khác nhau. V nủ ừ ố ề ệ ồ ố

đi u l nói lên s c m nh và kh năng ho t đ ng ban đ u c a m t ngân hàng.ề ệ ứ ạ ả ạ ộ ầ ủ ộ

* V n t có b sung: Đ c hình thành trong quá trình ho t đ ng c a ngân hàng thôngố ự ổ ượ ạ ộ ủ

qua vi c trích l p các qu . Hàng năm ngân hàng căn c vào k t qu ho t đ ng kinhệ ậ ỹ ứ ế ả ạ ộ

doanh c a mình mà trích m t ph n l i nhu n b sung vào ngu n v n t có c a ngânủ ộ ầ ợ ậ ổ ồ ố ự ủ

hàng.

Ngu n v n vay t trung ng.ồ ố ừ ươ

Ngân hàng trung ng c p tín d ng cho các ngân hàng th ng m i d i nhi u hìnhươ ấ ụ ươ ạ ướ ề

th c nh : cho vay, mua bán, chi t kh u, tái chi t kh u đ i v i các gi y t có giá trứ ư ế ấ ế ấ ố ớ ấ ờ ị

c a ngân hàng th ng m i. V n hình thành t ngu n này đ m b o cho kh năng thanhủ ươ ạ ố ừ ồ ả ả ả

toán c a ngân hàng th ng m i.ủ ươ ạ

Ngu n v n đi u hoà trong h th ng.ồ ố ề ệ ố

Các ngân hàng th ng m i có nhi u chi nhánh n m trên các đ a bàn khác nhau nên luônươ ạ ề ằ ị

luôn xu t hi n tình tr ng th a v n ho c thi u v n đ i v i các chi nhánh trong cùngấ ệ ạ ừ ố ặ ế ố ố ớ

m t h th ng. S dĩ xu t hi n tình tr ng này là do trên m i đ a bàn có nh ng đi uộ ệ ố ở ấ ệ ạ ỗ ị ữ ề

ki n kinh t xã h i khác nhau, do đó nó tác đ ng đ n ngu n v n và kh năng s d ngệ ế ộ ộ ế ồ ố ả ử ụ

c a t ng chi nhánh.ủ ừ

Ngu n v n huy đ ng.ồ ố ộ

Đây là ngu n v n quan tr ng nh t c a m t ngân hàng th ng m i. Ngu n v n huyồ ố ọ ấ ủ ộ ươ ạ ồ ố

đ ng có nhi u hình th c khác nhau.ộ ề ứ

1

Các kho n ti n g i c a khách hàng.ả ề ử ủ

Ti n g i ti t ki m c a dân c :ề ử ế ệ ủ ư

Đây là m t trong nh ng kho n ti n l n g i ngân hàng.ộ ữ ả ề ớ ử

Vi c phân chia các kho n ti n g i ti t ki m c a dân c có th theo nhi u tiêu th cệ ả ề ử ế ệ ủ ư ể ề ứ

khác nhau, thông th ng là theo th i gian:ườ ờ

* Ti n g i ti t ki m không kỳ h n.ề ử ế ệ ạ

Đây là lo i ti n g i mà khách hàng có th rút ti n b t c lúc nào. Do th i h n rút ti nạ ề ử ể ề ấ ứ ờ ạ ề

không đ c n đ nh tr c nên khách hàng ph i ch p nh n m t t l lãi su t th p h nượ ấ ị ướ ả ấ ậ ộ ỷ ệ ấ ấ ơ

so v i hình th c ti n g i có kỳ h n.ớ ứ ề ử ạ

* Ti n g i ti t ki m có kỳ h n.ề ử ế ệ ạ

Đây là lo i ti n g i mà khách hàng ch có th rút ti n theo th i h n đã đ c thoạ ề ử ỉ ể ề ờ ạ ượ ả

thu n gi a ngân hàng v i khách hàng.ậ ữ ớ

Ti n ký g i.ề ử

Đây là kho n ti n mà khách hàng đem ký g i vào ngân hàng. Vi c s d ng các kho nả ề ử ệ ử ụ ả

ti n ký g i đ c th c hi n theo nh ng tho thu n gi a ngân hàng và khách hàng.ề ử ượ ự ệ ữ ả ậ ữ

* Ti n ký g i không kỳ h n: Là các kho n ti n g i mà ng i g i có quy n rút ra b tề ử ạ ả ề ử ườ ử ề ấ

kỳ lúc nào h mu n. Đ i v i lo i này tuỳ theo quy đ nh c a t ng qu c gia mà khôngọ ố ố ớ ạ ị ủ ừ ố

đ c phép tính lãi ho c lãi th p.ượ ặ ấ

* Ti n g i có kỳ h n: V i kho n ti n g i này, NH ch ph i hoàn tr s ti n ký g iề ử ạ ớ ả ề ử ỉ ả ả ố ề ử

vào ngày đ n h n ghi trên h p đ ng. Các kho n ti n g i có kỳ h n có d ng nh m tế ạ ợ ồ ả ề ử ạ ạ ư ộ

kho n ti n vay c a ngân hàng.ả ề ủ

Ngu n v n vay c a các t ch c tài chính, tín d ng.ồ ố ủ ổ ứ ụ

Các NHTM có th thu hút v n b ng cách vay các t ch c tài chính tín d ng. Đ i v iể ố ằ ở ổ ứ ụ ố ớ

nh ng NHTM các n c phát tri n có quan h r ng kh p thì ngu n v n vay là m tữ ở ướ ể ệ ộ ắ ồ ố ộ

ngu n v n vay th ng xuyên và khá quan tr ng. Ngu n v n vay m n này đã trồ ố ườ ọ ồ ố ượ ở

thành m t ngu n v n quan tr ng h n đ i v i các ngân hàng trong nh ng năm qua.ộ ồ ố ọ ơ ố ớ ữ

Trong ho t đ ng quan h qu c t , vi c vay m n t các t ch c tín d ng qu c tạ ộ ệ ố ế ệ ượ ừ ổ ứ ụ ố ế

cũng cung c p cho ngân hàng nh ng ngu n v n quan tr ng.ấ ữ ồ ố ọ

Các hình th c huy đ ng v n khác.ứ ộ ố

Bên c nh nh ng hình th c huy đ ng v n nói trên, ngân hàng còn th c hi n vi c huyạ ữ ứ ộ ố ự ệ ệ

đ ng v n thông qua vi c phát hành tín phi u ngân hàng, tín phi u c m c ... Thôngộ ố ệ ế ế ầ ố

th ng đ i v i nh ng hình th c này th ng lãi su t cao h n so v i các lo i hình ti nườ ố ớ ữ ứ ườ ấ ơ ớ ạ ề

g i ti t ki m và các lo i hình đ c huy đ ng v n theo t ng sáng ki n c a m i (kháchử ế ệ ạ ượ ộ ố ừ ế ủ ỗ

hàng) ngân hàng. V i các hình th c này, ngân hàng ch đ ng v m t th i h n hoàn trớ ứ ủ ộ ề ặ ờ ạ ả

do đó có th s d ng cho vay theo nh ng nhu c u hi n t i c a mình.ể ử ụ ữ ầ ệ ạ ủ

2

Đ c đi m s d ng v n tín d ng c a ngân hàng đ i v i h s n xu t.ặ ể ử ụ ố ụ ủ ố ớ ộ ả ấ

Đây là thành ph n quan tr ng nh t trong danh m c các kho n s d ng v n c a ngânầ ọ ấ ụ ả ử ụ ố ủ

hàng. Ho t đ ng sinh l i c a các ngân hàng là ho t đ ng tín d ng. Các kho n m c tínạ ộ ợ ủ ạ ộ ụ ả ụ

d ng có th đc phân lo i theo nhi u cách: M c đích, hình th c b o đ m (n u có),ụ ể ượ ạ ề ụ ứ ả ả ế

kỳ h n, ph ng pháp hoàn tr và ngu n g c khách hàng...ạ ươ ả ồ ố

* Căn c theo m c đích s d ng v n vay c a khách hàng có th chia thành các kho nứ ụ ử ụ ố ủ ể ả

m c nh sau:ụ ư

- Nông nghi p:ệ

+ Cho vay tr ng tr t.ồ ọ

+ Cho vay chăn nuôi.

- CN - TTCN

- TM - DV

- Phát tri n ngành ngh .ể ề

- M c đích khác.ụ

* Căn c theo hình th c đ m b o thì kho n m c tín d ng đ c phân chia thành:ứ ứ ả ả ả ụ ụ ượ

- Cho vay có đ m b o.ả ả

- Cho vay không có đ m b o.ả ả

* Căn c theo kỳ h n có:ứ ạ

- Cho vay ng n h n.ắ ạ

- Cho vay trung h n.ạ

- Cho vay dài h n.ạ

Nh ng quy đ nh v kỳ h n c a các kho n m c cho vay đ c quy đ nh theo đi u lu tữ ị ề ạ ủ ả ụ ượ ị ề ậ

c a t ng qu c gia.ủ ừ ố

* Căn c theo ph ng pháp hoàn tr có:ứ ươ ả

- Các kho n vay hoàn tr m t l n.ả ả ộ ầ

- Các kho n vay hoàn tr nhi u l n.ả ả ề ầ

Chúng ta s phân tích m t s kho n m c quan tr ng.ẽ ộ ố ả ụ ọ

Cho vay có đ m b o.ả ả

Cho vay có đ m b o là ho t đ ng quan tr ng c a ngân hàng, nó bi u hi n vi c ngânả ả ạ ộ ọ ủ ể ệ ệ

hàng cho vay có c m gi các v t th ch p c th nào đó. V t th ch p có th baoầ ữ ậ ế ấ ụ ể ậ ế ấ ể

g m nhi u lo i khác nhau nh : b t đ ng s n, biên nh n ký g i hàng hoá, máy mócồ ề ạ ư ấ ộ ả ậ ử

thi t b , nhà máy, c phi u,... yêu c u c b n c a nh ng v t th ch p là có th bánế ị ổ ế ầ ơ ả ủ ữ ậ ế ấ ể

đ c. Lý do th c t đòi h i m t kho n cho vay ph i đ c đ m b o là nh m t o đi uượ ự ế ỏ ộ ả ả ượ ả ả ằ ạ ề

3

ki n đ ngân hàng gi m b t r i ro, m t mát trong tr ng h p ng i vay không mu nệ ể ả ớ ủ ấ ườ ợ ườ ố

ho c không th tr n khi đ n h n thanh toán v i ngân hàng.ặ ể ả ợ ế ạ ớ

S đ m b o là yêu c u ph i có đ i v i các kho n vay vì m t trong nh ng lý do đóự ả ả ầ ả ố ớ ả ộ ữ

chính là s y u kém v m t tài chính c a ng i vay. S y u kém này có th đ cự ế ề ặ ủ ườ ự ế ể ượ

bi u hi n thông qua m t vài y u t , bao g m: n n n ch ng ch t, qu n lý y u kém vàể ệ ộ ế ố ồ ợ ầ ồ ấ ả ế

l i nhu n th p. Ng i trong đi u ki n th ch p nh v y có th t o uy tín b ng vi cợ ậ ấ ườ ề ệ ế ấ ư ậ ể ạ ằ ệ

th ch p các tích s n. Khi ng i vay đem c m c các tích s n mang quy n s h u c aế ấ ả ườ ầ ố ả ề ở ữ ủ

mình thì h s có ý hoàn tr n . Kỳ h n c a m i kho n vay cũng nh h ng đ n vi cộ ẽ ả ợ ạ ủ ỗ ả ả ưở ế ệ

kho n vay đó có c n đ c b o đ m hay không. Khi kỳ h n cho vay dài, r i ro trongả ầ ượ ả ả ạ ủ

vi c hoàn tr tăng lên thì các kho n vay càng c n có s đ m b o.ệ ả ả ầ ự ả ả

Cho vay không đ m b o.ả ả

Khác v i cho vay có đ m b o, cho vay không b o đ m đ c d a trên hình th c tàiớ ả ả ả ả ượ ự ứ

chính c a ng i vay, l i t c có th thu đ c trong t ng lai, ý th c tr n trong quanủ ườ ợ ứ ể ượ ươ ứ ả ợ

h v i ngân hàng tr c đây, tín nhi m c a ngân hàng đ i v i ng i vay. Trong ho tệ ớ ướ ệ ủ ố ớ ườ ạ

đ ng c a ngân hàng có m t s kho n vay ch y u thì trong nhi u tr ng h p h đ cộ ủ ộ ố ả ủ ế ề ườ ợ ọ ượ

h ng lãi su t u đãi và không c n có b o đ m cho kho n vay. Nh ng công ty yưở ấ ư ầ ả ả ả ữ ấ

th ng là có danh ti ng trên th tr ng, có ph ng cách qu n lý hi u qu , có các s nườ ế ị ườ ươ ả ệ ả ả

ph m và d ch v đ c th tr ng ch p nh n, có l i nhu n n đ nh và có m t kh năngẩ ị ụ ượ ị ườ ấ ậ ợ ậ ổ ị ộ ả

tài chính v ng m nh. H s n sàng cung c p cho ngân hàng các báo cáo tài chính c aữ ạ ọ ẵ ấ ủ

công ty đ ngân hàng n m rõ tình hình tài chính, s ti n b c a h và có th đáp ngể ắ ự ế ộ ủ ọ ể ứ

các món cho vay không đ m b o.ả ả

Các doanh nghi p không ph i là khách hàng duy nh t c a ngân hàng đ c cho vay trênệ ả ấ ủ ượ

c s không c n đ m b o, nhi u cá nhân cũng đ c h ng đ c quy n này. Nh ngơ ở ầ ả ả ề ượ ưở ặ ề ữ

ng i có nhà riêng, có công ăn vi c làm n đ nh, làm vi c trong các công s có thuườ ệ ổ ị ệ ở

nh p n đ nh, có tín nhi m trong quan h tín d ng v i ngân hàng tr c đó cũng sậ ổ ị ệ ệ ụ ớ ướ ẽ

đ c vay không c n b o đ m.ượ ầ ả ả

Cho vay hoàn tr m t l n.ả ộ ầ

Nh ng kho n cho vay hoàn tr m t l n th ng là nh ng kho n cho vay th ng, nghĩa làữ ả ả ộ ầ ườ ữ ả ẳ

h p đ ng yêu c u tr v n m t l n vào th i gian đáo h n cu i cùng. Nh ng kho n lãiợ ồ ầ ả ố ộ ầ ờ ạ ố ữ ả

có th đ c tr vào t ng th i đi m nh t đ nh ho c tr khi đáo h n. Đ i v i kho n vayể ượ ả ừ ờ ể ấ ị ặ ả ạ ố ớ ả

này vi c hoàn tr khi đáo h n tr thành m t gánh n ng đ i v i khách hàng. Nh ngệ ả ạ ở ộ ặ ố ớ ữ

kho n cho vay hoàn tr m t l n th ng là nh ng kho n cho vay ng n h n.ả ả ộ ầ ườ ữ ả ắ ạ

Cho vay hoàn tr làm nhi u l n.ả ề ầ

Cho vay hoàn tr nhi u l n đòi h i vi c hoàn tr theo nh ng th i đi m nh t đ nh. Choả ề ầ ỏ ệ ả ữ ờ ể ấ ị

vay hoàn tr nhi u l n đ c th c hi n theo nguyên t c tr d n trong su t kỳ h n th cả ề ầ ượ ự ệ ắ ả ầ ố ạ ự

hi n h p đ ng tín d ng. Nh v y vi c hoàn tr không tr thành gánh n ng l n đ i v iệ ợ ồ ụ ờ ậ ệ ả ở ặ ớ ố ớ

ng i vay nh trong tr ng h p toàn b kho n vay ph i đ c tr m t làan. Đ i v iườ ư ườ ợ ộ ả ả ượ ả ộ ố ớ

nhi u ng i các kho n cho vay hoàn tr nhi u l n ví nh các kho n tr góp, đóng vaiề ườ ả ả ề ầ ư ả ả

4

trò nh m t ph ng ti n tích lu . Các kho n tr góp đóng vai trò quan tr ng trong vi cư ộ ươ ệ ỹ ả ả ọ ệ

tăng m c ti t ki m c a ng i dân và làm tăng hi u qu s d ng v n.ứ ế ệ ủ ườ ệ ả ử ụ ố

Cho vay ng n h n.ắ ạ

Các kho n cho vay ng n h n có kỳ h n là m t năm ho c th p h n. Cho vay ng n h nả ắ ạ ạ ộ ặ ấ ơ ắ ạ

đ c th c hi n m t th i gian nh t đ nh d i m t năm ho c trên c s theo yêu c uượ ự ệ ộ ờ ấ ị ướ ộ ặ ơ ở ầ

(đã đ cj tho thu n tr c v i ngân hàng). Cho vay theo yêu c u là kho n cho vayươ ả ậ ướ ớ ầ ả

không có kỳ h n nh t đ nh và ngân hàng ph i đáp ng khi khách hàng phát sinh nhuạ ấ ị ả ứ

c u vay vào b t c th i đi m nào. Cho vay theo yêu c u, ng i vay có đ c v th r tầ ấ ứ ờ ể ầ ườ ượ ị ế ấ

linh ho t và cóth tr n trong m t th i gian r t ng n.ạ ể ả ợ ộ ờ ấ ắ

Nh ng kho n cho vay ng n h n th ng đ c s d ng r ng rãi trong vi c tài tr mangữ ả ắ ạ ườ ượ ử ụ ộ ệ ợ

tính th i v v v n luân chuy n và tài tr t m th i cho các ho t đ ng s n xu t kinhờ ụ ề ố ể ợ ạ ờ ạ ộ ả ấ

doanh.

Cho vay trung và dài h n.ạ

Th i h n cho các kho n vay trung và dài h n tuỳ thu c vào quy đ nh c a t ng qu cờ ạ ả ạ ộ ị ủ ừ ố

gia. Theo quy đ nh c a n c ta, nh ng kho n v n vay t 1 đ n 3 năm đ c coi làị ủ ướ ữ ả ố ừ ế ượ

trung h n, t 3 năm tr lên đ c coi là dài h n. Nh ng kho n cho vay này th ng cóạ ừ ở ượ ạ ữ ả ườ

giá tr l n và khách hàng đ c vay v i m c đích dùng đ đ u t , m r ng s n xu t,ị ớ ượ ớ ụ ể ầ ư ở ộ ả ấ

nâng c p tài s n c đ nh.ấ ả ố ị

Khách hàng th ng a chu ng nh ng kho n tín d ng trung h n và dài h n vì m t sườ ư ộ ữ ả ụ ạ ạ ộ ố

lý do: Th nh t, khách hàng có th yên tâm v th i gian s d ng v n trong s n xu tứ ấ ể ề ờ ử ụ ố ả ấ

kinh doanh. Trong th i gian ng n vi c s d ng v n ph c v cho m r ng s n xu tờ ắ ệ ử ụ ố ụ ụ ở ộ ả ấ

kinh doanh đ mang l i l i nhu n th ng g p khó khăn. Do đó mu n phát tri n kinhể ạ ợ ậ ườ ặ ố ể

doanh c n có nh ng ngu n v n trung h n và dài h n đ đ u t cho s n xu t. Th hai,ầ ữ ồ ố ạ ạ ể ầ ư ả ấ ứ

các kho n vay trung h n và dài h n th ng thu n ti n h n các kho n vay ng n h n,ả ạ ạ ườ ậ ệ ơ ả ắ ạ

doanh nghi p khong ph i hoàn tr toàn b kho n vay m t l n, thay vào đó các kho nệ ả ả ộ ả ộ ầ ả

tr n đ c hoàn tr theo ph ng pháp tr nhi u l n trong th i gian kho n vay đ cả ợ ượ ả ươ ả ề ầ ờ ả ượ

th c hi n. Th ba, các vay trung và dài h n d dàng th c hi n h n so v i các hình th cự ệ ứ ạ ễ ự ệ ơ ớ ứ

tài tr khác nh phát hành trái phi u, phát hành c phi u m i...ợ ư ế ổ ế ớ

V n trung và dài h n là m t nhu c u c p thi t đ i v i vi c đ y m nh s tăng tr ngố ạ ọ ầ ấ ế ố ớ ệ ẩ ạ ự ưở

c a n n kinh t t i nh ng qu c gia đang phát tri n.ủ ề ế ạ ữ ố ể

5

có thể bạn quan tâm

Phân tích tín dụng sản xuất kinh doanh tại ngân hàng Sài Gòn Thương Tí...

80

825

459

Kinh tế quản lý

80

(New)

Luận văn: CT TNHH xây dựng Quang Huy và Lý luận về kế toán CP sản xuất...

81

725

280

Kinh tế quản lý

81

(New)

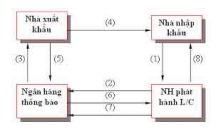

Vai trò của tín dụng ngân hàng đối với hoạt động xuất nhập khẩu như th...

4

906

366

Tài liệu tài chính - ngân hàng khác

4

(New)

Phân tích tình hình hoạt động kinh doanh của Ngân hàng Công Thương Việ...

68

939

360

Kinh tế quản lý

68

(New)

Nâng cao động lực cho người lao động trong nhà xuất bản xây dựng và đá...

49

797

319

Kinh tế quản lý

49

(New)

Xem xét một cách tổng quát và có hệ thống thực trạng hoạt động sản xuấ...

78

745

295

Kinh tế - Thương mại

78

(New)

Tình hình hoạt động kinh doanh của ICB-Cần Thơ qua 3 năm (2004-2006),...

67

775

377

Kinh tế quản lý

67

(New)

Luận văn: Thực trạng hoạt động tín dụng và giải pháp nhằm nâng cao ho...

89

840

328

Kinh tế quản lý

89

(New)

thông tin tài liệu

Đặc điểm huy động vốn và sản xuất vốn tín dụng ngân hàng đối với hộ sản xuất

Đặc điểm huy động vốn.

Cũng như các doanh nghiệp khác, ngân hàng muốn hoạt động trước hết phải có vốn. Nhưng do những khác biệt trong công tác tổ chức cũng như vai trò của ngân hàng trong nền kinh tế mà nhu cầu về vốn của ngân hàng rất lớn. Nhu cầu về vốn của ngân hàng được đáp ứng từ những nguồn vốn sau:

Vốn tự có

Nguồn vốn tự có của ngân hàng được hình thành từ hai bộ phận:

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

4 đề thi học sinh giỏi Toán lớp 2, có đáp án kèm theo

MẪU GIỚI THIỆU CHUYỂN SINH HOẠT HỘI

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

MẪU GIẤY THI A4

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×