Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Hạch toán kế toán chi phí sản xuất kinh doanh dở dang ngành xây lắp theo Thông tư 133/2016

Hạch toán kế toán chi phí sản xuất kinh doanh dở dang ngành xây lắp theo Thông tư 133/2016

H ch toán k toán chi phí s n xu t kinh doanh d dang ngành xây l p theo Thôngạ ế ả ấ ở ắ

t 133/2016ư

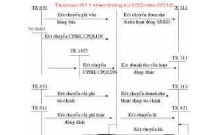

I. Ph ng pháp h ch toán t p h p chi phí xây l p (bên N Tài kho n 154 chi ti t “Xâyươ ạ ậ ợ ắ ợ ả ế

l p”):ắ

1. H ch toán kho n m c nguyên li u, v t li u tr c ti p:ạ ả ụ ệ ậ ệ ự ế

Căn c vào B ng phân b v t li u cho t ng công trình, h ng m c công trình,ghi:ứ ả ổ ậ ệ ừ ạ ụ

N TK 154 – Chi phí s n xu t, kinh doanh d dang (chi phí v t li u)ợ ả ấ ở ậ ệ

N TK 632 – Giá v n hàng bán (chi phí nguyên v t li u tr c ti p trên m c bìnhợ ố ậ ệ ự ế ứ

th ng)ườ

Có TK 152 – Nguyên li u, v t li u (chi ti t nguyên v t li u tr c ti p).ệ ậ ệ ế ậ ệ ự ế

2. H ch toán kho n m c chi phí nhân công tr c ti p: H ch toán t ng t nh ngànhạ ả ụ ự ế ạ ươ ự ư

công nghi pệ

3. H ch toán kho n m c chi phí s d ng máy thi công:ạ ả ụ ử ụ

Căn c vào B ng phân b chi phí s d ng máy thi công (chi phí th c t ca máy) tínhứ ả ổ ử ụ ự ế

cho t ng công trình, h ng m c công trình, ghi:ừ ạ ụ

N TK 154 – Chi phí s n xu t, kinh doanh d dangợ ả ấ ở

N TK 632 – Giá v n hàng bán (s chi phí trên m c bình th ng)ợ ố ố ứ ườ

Có các TK 111, 112, 242, 152,331,334,335,338,…

4. H ch toán kho n m c chi phí s n xu t chung:ạ ả ụ ả ấ

– Khi các chi phí s n xu t chung phát sinh trong kỳ, ghi:ả ấ

N TK 154 – Chi phí s n xu t, kinh doanh d dangợ ả ấ ở

N TK 133 – Thu GTGT đ c kh u tr (n u có)ợ ế ượ ấ ừ ế

Có các TK 111, 112, 152, 153, 214, 242, 334, 338,…

– Khi xác đ nh s d phòng ph i tr v b o hành công trình xây l p, ghi:ị ố ự ả ả ề ả ắ

N TK 154 – Chi phí s n xu t, kinh doanh d dangợ ả ấ ở

Có TK 352 – D phòng ph i tr (3522).ự ả ả

– Khi phát sinh chi phí s a ch a và b o hành công trình, nh chi phí nguyên li u, v tử ữ ả ư ệ ậ

li u tr c ti p, chi phí nhân công tr c ti p, chi phí s d ng máy thi công, chi phí s nệ ự ế ự ế ử ụ ả

xu t chung, k toán, ghi:ấ ế

1

N TK 154 – Chi phí s n xu t, kinh doanh d dangợ ả ấ ở

N TK 133 – Thu GTGT đ c kh u tr (n u có)ợ ế ượ ấ ừ ế

Có các TK 112, 152, 153, 214, 331, 334, 338,…

– Khi công vi c s a ch a b o hành công trình xây l p hoàn thành bàn giao cho kháchệ ử ữ ả ắ

hàng, ghi:

N TK 352 – D phòng ph i tr (3522)ợ ự ả ả

Có TK 154 – Chi phí s n xu t, kinh doanh d dang.ả ấ ở

– Khi h t th i h n b o hành công trình xây l p:ế ờ ạ ả ắ

+ N u công trình không ph i b o hành ho c s d phòng ph i tr v b o hành côngế ả ả ặ ố ự ả ả ề ả

trình xây l p l n h n chi phí th c t phát sinh thì s chênh l ch ph i hoàn nh p, ghi:ắ ớ ơ ự ế ố ệ ả ậ

N TK 352 – D phòng ph i tr (3522)ợ ự ả ả

Có TK 711- Thu nh p khác.ậ

+ N u s d phòng ph i tr v b o hành công trình xây l p nh h n chi phí th c tế ố ự ả ả ề ả ắ ỏ ơ ự ế

phát sinh thì s chênh l ch ghi nh n vào ố ệ ậ giá v n trong kỳ, ghi:ố

N TK 632 – Giá v n hàng bánợ ố

Có TK 154 – Chi phí s n xu t, kinh doanh d dang.ả ấ ở

II. Ph ng pháp h ch toán và k t chuy n chi phí xây l p (bên Có TK 154 chi ti t “Xâyươ ạ ế ể ắ ế

l p”):ắ

1. Các chi phí c a h p đ ng không th thu h i (ví d : Không đ tính th c thi v m tủ ợ ồ ể ồ ụ ủ ự ề ặ

pháp lý nh có s nghi ng v hi u l c c a nó, ho c h p đ ng mà khách hàng khôngư ự ờ ề ệ ự ủ ặ ợ ồ

th th c thi nghĩa v c a mình…) ph i đ c ghi nh n ngay là chi phí trong kỳ, ghi:ể ự ụ ủ ả ượ ậ

N TK 632 – Giá v n hàng bánợ ố

Có TK 154 – Chi phí s n xu t, kinh doanh d dang.ả ấ ở

2. Các kho n thu t vi c bán nguyên li u, v t li u th a, ph li u thu h i và thanh lýả ừ ệ ệ ậ ệ ừ ế ệ ồ

máy móc, thi t b thi công khi k t thúc h p đ ng xây d ng:ế ị ế ợ ồ ự

– Nh p kho nguyên li u, v t li u th a khi k t thúc h p đ ng xây d ng, ghi:ậ ệ ậ ệ ừ ế ợ ồ ự

N TK 152 – Nguyên li u, v t li u (theo giá g c)ợ ệ ậ ệ ố

Có TK 154 – Chi phí s n xu t, kinh doanh d dang.ả ấ ở

– Ph li u thu h i nh p kho, ghi:ế ệ ồ ậ

N TK 152 – Nguyên li u, v t li u (theo giá có th thu h i)ợ ệ ậ ệ ể ồ

Có TK 154 – Chi phí s n xu t, kinh doanh d dang.ả ấ ở

2

– Tr ng h p v t li u th a và ph li u thu h i không qua nh p kho mà bán ngay, kườ ợ ậ ệ ừ ế ệ ồ ậ ế

toán ph n ánh các kho n thu bán v t li u th a và ph li u, ghi gi m chi phí:ả ả ậ ệ ừ ế ệ ả

N các TK 111,112, 131,… (t ng giá thanh toán)ợ ổ

Có TK 3331 – Thu GTGT ph i n p (33311)ế ả ộ

Có TK 154 – Chi phí s n xu t, kinh doanh d dang.ả ấ ở

– K toán thanh lý máy móc, thi t b thi công chuyên dùng cho m t h p đ ng xây d ngế ế ị ộ ợ ồ ự

và TSCĐ này đã trích kh u hao đ theo nguyên giá khi k t thúc h p đ ng ấ ủ ế ợ ồ xây d ng:ự

+ Ph n ánh s thu v thanh lý máy móc, thi t b thi công, ghi:ả ố ề ế ị

N các TK 111, 112, 131,…ợ

Có TK 3331 – Thu GTGT ph i n p (33311)ế ả ộ

Có TK 154 – Chi phí s n xu t, kinh doanh d dang.ả ấ ở

+ Ph n ánh chi phí thanh lý máy móc, thi t b (n u có), ghi:ả ế ị ế

N TK 154 – Chi phí s n xu t, kinh doanh d dangợ ả ấ ở

N TK 133 Thu GTGT đ c kh u tr (1331)ợ ế ượ ấ ừ

Có các TK 111, 112,…

+ Ghi gi m TSCĐ đã kh u hao h t là máy móc, thi t b thi công chuyên dùng đã thanhả ấ ế ế ị

lý, ghi:

N TK 214 – Hao mòn TSCĐợ

Có TK211 – TSCĐ (2111).

3. Cu i kỳ h ch toán, căn c vào giá thành s n xu t s n ph m xây l p th c t hoànố ạ ứ ả ấ ả ẩ ắ ự ế

thành ch bán ho c đ c xác đ nh là đã bán (bàn giao t ng ph n ho c toàn b cho Banờ ặ ượ ị ừ ầ ặ ộ

qu n lý công trình – bên A); ho c bàn giao cho doanh nghi p nh n th u chính n i b :ả ặ ệ ậ ầ ộ ộ

– Tr ng h p bàn giao cho Bên A (k c bàn giao kh i l ng xây l p hoàn thành theoườ ợ ể ả ố ượ ắ

h p đ ng khoán n i b , cho doanh nghi p nh n khoán có t ch c k toán riêng), ghi:ợ ồ ộ ộ ệ ậ ổ ứ ế

N TK 632 – Giá v n hàng bánợ ố

Có TK 154 – Chi phí s n xu t, kinh doanh d dang (chi ti t “Xây l p”).ả ấ ở ế ắ

– Tr ng h p s n ph m xây l p hoàn thành ch bán (xây d ng nhà đ bán,…) ho cườ ợ ả ẩ ắ ờ ự ể ặ

s n ph m xây l p hoàn thành nh ng ch a bàn giao, căn c vào giá thành s n ph m xâyả ẩ ắ ư ư ứ ả ẩ

l p hoàn thành ch bán, ghi:ắ ờ

N TK 155 – Thành ph mợ ẩ

Có TK 154 – Chi phí s n xu t, kinh doanh d dang (chi ti t “Xây l p”).ả ấ ở ế ắ

3

có thể bạn quan tâm

Hạch toán kế toán chi phí sản xuất kinh doanh dở dang ngành nông nghiệ...

2

670

334

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán xác định kết quả kinh doanh theo Thông tư 133/2016

2

734

324

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán chi phí quản lý kinh doanh theo Thông tư 133/2016

6

705

315

Kế toán, kiểm toán

6

(New)

Hạch toán kế toán giao dịch hợp đồng hợp tác kinh doanh theo Thông tư...

8

678

303

Kế toán, kiểm toán

8

(New)

Hạch toán kế toán xây dựng cơ bản dở dang theo Thông tư 133/2016

6

723

326

Kế toán, kiểm toán

6

(New)

Hạch toán kế toán tài khoản chứng khoán kinh doanh theo thông tư 133/2...

3

756

338

Kế toán, kiểm toán

3

(New)

Hạch toán kế toán giá thành sản xuất theo Thông tư 133/2016

2

796

314

Kế toán, kiểm toán

2

(New)

Hạch toán Kế toán doanh thu bán hàng và cung cấp dịch vụ theo Thông tư...

9

870

330

Kế toán, kiểm toán

9

(New)

thông tin tài liệu

Hạch toán kế toán chi phí sản xuất kinh doanh dở dang ngành xây lắp theo Thông tư 133/2016

I. Phương pháp hạch toán tập hợp chi phí xây lắp (bên Nợ Tài khoản 154 chi tiết “Xây lắp”):

1. Hạch toán khoản mục nguyên liệu, vật liệu trực tiếp:

Căn cứ vào Bảng phân bổ vật liệu cho từng công trình, hạng mục công trình,ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang (chi phí vật liệu)

Nợ TK 632 – Giá vốn hàng bán (chi phí nguyên vật liệu trực tiếp trên mức bình thường)

Có TK 152 – Nguyên liệu, vật liệu (chi tiết nguyên vật liệu trực tiếp).

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

CHÍNH SÁCH PHÁT TRIỂN: Bài 3 - Lý thuyết phát triển

Tiếng Anh lớp 3 - Đề thi học kỳ 2 trường Tiểu Học Nguyễn Khuyến, Đắk Lắk

Hướng dẫn chuyển Bookmarks từ Firefox sang Chrome

Giải bài tập SBT Tiếng Anh lớp 9 mới Unit 7

Làm gì để tránh biến chứng bệnh tiểu đường

Thực hành môn tiếng Anh lớp 3 bài số 14

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×