Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Hạch toán kế toán chi phí trả trước theo Thông tư 133/2016

Hạch toán kế toán chi phí trả trước theo Thông tư 133/2016

H ch toán k toán chi phí tr tr c theo Thông t 133/2016ạ ế ả ướ ư

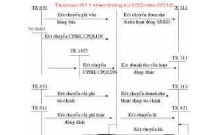

1. Khi phát sinh các kho n chi phí tr tr c ph i phân b d n vào chi phí SXKD c aả ả ướ ả ổ ầ ủ

nhi u kỳ, ghi:ề

N TK 242 – Chi phí tr tr cợ ả ướ

N TK 133 – Thu GTGT đ c kh u tr (n u có)ợ ế ượ ấ ừ ế

Có các TK 111, 112, 153,331,334,338,…

Đ nh kỳ ti n hành phân b chi phí tr tr c vào chi phí SXKD, ghi:ị ế ổ ả ướ

N các TK 154, 635,642ợ

Có TK 242 – Chi phí tr tr c.ả ướ

2. Khi tr tr c ti n thuê TSCĐ, thuê c s h t ng theo ph ng th c thuê ho t đ ngả ướ ề ơ ở ạ ầ ươ ứ ạ ộ

và ph c v ho t đ ng kinh doanh cho nhi u kỳ, ghi:ụ ụ ạ ộ ề

N TK 242 – Chi phí tr tr cợ ả ướ

N TK 133 – Thu GTGT đ c kh u tr (n u có)ợ ế ượ ấ ừ ế

Có các TK 111, 112.

– N u thu GTGT đ u vào không đ c kh u tr , chi phí tr tr c bao g m c thuế ế ầ ượ ấ ừ ả ướ ồ ả ế

GTGT.

3. Đ i v i công c , d ng c , bao bì luân chuy n, đ dùng cho thuê liên quan đ n ho tố ớ ụ ụ ụ ể ồ ế ạ

đ ng s n xu t, kinh doanh trong nhi u kỳ, khi xu t dùng, cho thuê, ghi:ộ ả ấ ề ấ

– Khi xu t dùng ho c cho thuê, ghi:ấ ặ

N TK 242 – Chi phí tr tr cợ ả ướ

Có TK 153 – Công c , d ng c .ụ ụ ụ

– Đ nh kỳ ti n hành phân b giá tr công c , d ng c , bao bì luân chuy n, đ dùng choị ế ổ ị ụ ụ ụ ể ồ

thuê đã xu t kho theo tiêu th c h p lý. Căn c đ xác đ nh m c chi phí ph i phân bấ ứ ợ ứ ể ị ứ ả ổ

m i kỳ có th là th i gian s d ng ho c kh i l ng s n ph m, d ch v mà công c ,ỗ ể ờ ử ụ ặ ố ượ ả ẩ ị ụ ụ

d ng c , bao bì luân chuy n, đ dùng cho thuê tham gia vào ho t đ ng s n xu t, kinhụ ụ ể ồ ạ ộ ả ấ

doanh trong t ng kỳ k toán. Khi phân b , ghi:ừ ế ổ

N các TK 154, 642,…ợ

Có TK 242 – Chi phí tr tr c.ả ướ

1

4. Tr ng h p mua TSCĐ và b t đ ng s n đ u t theo ph ng th c tr ch m, trườ ợ ấ ộ ả ầ ư ươ ứ ả ậ ả

góp:

– Khi mua TSCĐ h u hình, TSCĐ vô hình ho c mua b t đ ng s n đ u t theo ph ngữ ặ ấ ộ ả ầ ư ươ

th c tr ch m, tr góp và đ a v s d ng ngay cho SXKD, ho c đ n m gi ch tăngứ ả ậ ả ư ề ử ụ ặ ể ắ ữ ờ

giá ho c cho thuê ho t đ ng, ghi:ặ ạ ộ

N các TK 211, 217 (nguyên giá – ghi theo giá mua tr ti n ngay)ợ ả ề

N TK 133 – Thu GTGT đ c kh u tr (n u có)ợ ế ượ ấ ừ ế

N TK 242 – Chi phí tr tr c (ph n lãi tr ch m là s chênh l ch gi a t ng s ti nợ ả ướ ầ ả ậ ố ệ ữ ổ ố ề

ph i thanh toán tr (-) Giá mua ti n ngay tr (-) Thu GTGT (n u có))ả ừ ề ừ ế ế

Có TK 331 – Ph i tr cho ng i bán (t ng giá thanh toán).ả ả ườ ổ

– Đ nh kỳ, thanh toán ti n cho ng i bán, k toán ghi:ị ề ườ ế

N TK 331 – Ph i tr cho ng i bánợ ả ả ườ

Có các TK 111, 112 (s ph i tr đ nh kỳ bao g m c giá g c và lãi trố ả ả ị ồ ả ố ả ch m, trậ ả

góp ph i tr đ nh kỳ).ả ả ị

– Đ nh kỳ, tính vào chi phí theo s lãi tr ch m, tr góp ph i tr , ghi:ị ố ả ậ ả ả ả

N TK 635 – Chi phí tài chínhợ

Có TK 242 – Chi phí tr tr c.ả ướ

5. Tr ng h p chi phí s a ch a TSCĐ phát sinh l n, doanh nghi p không th c hi nườ ợ ử ữ ớ ệ ự ệ

trích tr c chi phí s a ch a TSCĐ, ph i phân b chi phí vào nhi u kỳ k toán, khi côngướ ử ữ ả ổ ề ế

vi c s a ch a hoàn thành:ệ ử ữ

– K t chuy n chi phí s a ch a TSCĐ vào tài kho n chi phí tr tr c, ghi:ế ể ử ữ ả ả ướ

N TK 242 – Chi phí tr tr c.ợ ả ướ

Có TK 241 – XDCB d dang (2413).ở

– Đ nh kỳ, tính và phân b chi phí s a ch a TSCĐ vào chi phí s n xu t, kinh doanhị ổ ử ữ ả ấ

trong kỳ, ghi:

N cácTK 154, 642,…ợ

Có TK 242 – Chi phí tr tr c.ả ướ

6. Tr ng h p doanh nghi p tr tr c lãi ti n vay cho bên cho vay:ườ ợ ệ ả ướ ề

– Khi tr tr c lãi ti n vay, ghi:ả ướ ề

N TK 242 – Chi phí tr tr cợ ả ướ

Có các TK 111, 112.

2

– Đ nh kỳ, khi phân b lãi ti n vay theo s ph i tr t ng kỳ vào chi phí tài chính ho c ị ổ ề ố ả ả ừ ặ

v n hóa tính vào giá tr tài s n d dang, ghi:ố ị ả ở

N TK 635 – Chi phí tài chính (chi phí đi vay ghi vào chi phí SXKD trong kỳ)ợ

N TK 241 – XDCB d dang (n u chi phí đi vay đ c v n hoá vào giá tr tài s n đ uợ ở ế ượ ố ị ả ầ

t xây d ng d dang)ư ự ở

N TK 154 – Chi phí s n xu t kinh doanh d dang (n u chi phí đi vay đ c v n hóaợ ả ấ ở ế ượ ố

vào giá tr tài s n s n xu t d dang)ị ả ả ấ ở

Có TK 242 – Chi phí tr tr c.ả ướ

7. Các doanh nghi p ch a phân b h t l chênh l ch t giá trong giai đo n tr c ho tệ ư ổ ế ỗ ệ ỷ ạ ướ ạ

đ ng ph i k t chuy n ộ ả ế ể toàn b s l lũy k đang theo dõi trên TK 242 sang TK 635 –ộ ố ỗ ế

Chi phí tài chính đ xác đ nh k t qu kinh doanh trong kỳ, ghi:ể ị ế ả

N TK 635 – Chi phí tài chínhợ

Có TK 242 – Chi phí tr tr cả ướ

3

có thể bạn quan tâm

Hạch toán kế toán quỹ khen thưởng phúc lợi theo thông tư 133/2016

2

1.012

348

Kế toán, kiểm toán

2

(New)

Hạch toán nghiệp vụ kế toán dự phòng phải trả theo thông tư 133/2016

2

892

335

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán phải trả người lao động theo Thông tư 133/2016

2

899

345

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán phải thu của khách hàng theo Thông tư 133/2016

5

807

351

Kế toán, kiểm toán

5

(New)

Hạch toán kế toán hàng mua đang đi đường theo Thông tư 133/2016

2

899

339

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán tài sản cố định thuê tài chính theo Thông tư 133/201...

3

887

333

Kế toán, kiểm toán

3

(New)

Hạch toán kế toán xác định kết quả kinh doanh theo Thông tư 133/2016

2

738

327

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán chi phí quản lý kinh doanh theo Thông tư 133/2016

6

711

319

Kế toán, kiểm toán

6

(New)

thông tin tài liệu

Hạch toán kế toán chi phí trả trước theo Thông tư 133/2016

1. Khi phát sinh các khoản chi phí trả trước phải phân bổ dần vào chi phí SXKD của nhiều kỳ, ghi:

Nợ TK 242 – Chi phí trả trước

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 153,331,334,338,…

Định kỳ tiến hành phân bổ chi phí trả trước vào chi phí SXKD, ghi:

Nợ các TK 154, 635,642

Có TK 242 – Chi phí trả trước.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Giáo trình Quản trị học của Đại học kinh tế quốc dân

MẪU GIẤY THI A4

MẪU GIỚI THIỆU CHUYỂN SINH HOẠT HỘI

Bài tập ôn tập cuối tuần lớp 2: Tuần 31

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×