Hạch toán Kế toán ở doanh nghiệp vận tải.

K toán doanh nghi p v n t i.ế ở ệ ậ ả

1. Yêu c uầ

– Theo dõi doanh thu, chi phí, l lãi c a t ng m ng kinh doanhỗ ủ ừ ả

– Đ i v i ho t đ ng v n t i: Theo dõi đ c doanh thu, chi phí, lãi l t ng đ u xeố ớ ạ ộ ậ ả ượ ỗ ừ ầ

– Đ i v i ho t đ ng kinh doanh ph ng ti n v n t i: Theo dõi đ c doanh thu, giáố ớ ạ ộ ươ ệ ậ ả ượ

v n và lãi l t ng ph ng ti n kinh doanhố ỗ ừ ươ ệ

– Đ i v i ho t đ ng b o d ng, s a ch a: Theo dõi l ch trình, th i gian b o d ngố ớ ạ ộ ả ưỡ ử ữ ị ờ ả ưỡ

c a t ng xe, chi phí t ng l n s a ch aủ ừ ừ ầ ử ữ

2. Tài kho n và theo dõi chi phíả

2.1. Danh m c tài kho nụ ả

Th c hi n h ch toán chi phí, tính giá thành TK 154ự ệ ạ ở

2.2. Đ i t ng chi phíố ượ

Theo dõi theo t ng đ i t ng chi phí ho c đ u xe, h p đ ng hay m ng kinh doanhừ ố ượ ặ ầ ợ ồ ả

3. Nghi p v v n t iệ ụ ậ ả

3.1 Ghi nh n chi phí tr c ti pậ ự ế

Chi phí xăng xe:

– Nhân viên lái xe n p các phi u mua xăng cho phòng k toán khi k t thúc ca ho cộ ế ế ế ặ đ nhị

kỳ

– Đ n v cung c p xăng g i b ng kê ti n xăng t ng ngày theo t ng đ u xeơ ị ấ ử ả ề ừ ừ ầ

– Phòng k toán ki m tra đ i chi u v i b ng kê, đ i chi u v i s xăng d u tiêu haoế ể ố ế ớ ả ố ế ớ ố ầ

c a t ng xe trên c s đ nh m c tiêu hao nhiên li u và quãng đ ngủ ừ ơ ở ị ứ ệ ườ

– H ch toán chi phí xăng: N 154/Có 331, 111. (Chi ti t cho t ng đ u xe, hay t ng h pạ ợ ế ừ ầ ừ ợ

đ ng)ồ

Chi phí l ng lái xeươ

– K toán xác đ nh doanh thu khi lái xe k t thúc caế ị ế

1

– K toán đ i chi u v i b ng đ nh m c doanh thu đ tính l ng cho t ng ca.ế ố ế ớ ả ị ứ ể ươ ừ

B ngả đ nh m c doanh thu đ tính l ng. Có th tính tr c ti p ti n l ng c a t ng láiị ứ ể ươ ể ự ế ề ươ ủ ừ

xe,ho c phân b n u không tính l ng tr c ti p cho t ng lái xe đ cặ ổ ế ươ ự ế ừ ượ

– H ch toán l ng lái xe: N 154/Có 334 chi ti t cho t ng đ u xe và nhân viên lái xeạ ươ ợ ế ừ ầ

Chi phí s a ch aử ữ

– H ch toán tr c ti p cho t ng đ u xe, ho c h p đ ng. Vi c s a ch a, thay th thi tạ ự ế ừ ầ ặ ợ ồ ệ ử ữ ế ế

b cũng đ c theo dõi theo t ng đ u xe và quãng đ ng th c hi n đ tính đ nh m cị ượ ừ ầ ườ ự ệ ể ị ứ

thay th l p, ph tùng khác cho t ng xeế ố ụ ừ

– Đ nh kho n: N 154/Có 111, 112 chi ti t theo t ng đ u xe, nhân viên lái xeị ả ợ ế ừ ầ

Chi phí kh u haoấ

– H ch toán tr c ti p cho t ng xe, ho c phânạ ự ế ừ ặ b cho t ng h p đ ngổ ừ ợ ồ

– Đ nh kho n: N 154/có 214 chi ti t theo t ng đ u xe, nhân viên lái xeị ả ợ ế ừ ầ

Chi phí khác

– H ch toán N 642,641 /Có 111, 112 chi ti t theo t ng đ u xe, nhân viên lái xe, hayạ ợ ế ừ ầ

phân b cho t ng h p đ ngổ ừ ợ ồ

3.2 Ghi nh n doanh thu tr c ti pậ ự ế

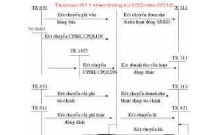

– Phòng k toán căn c vào B ng l ch trình xe (đã đ c duy t) đ l p b ng kê chiế ứ ả ị ượ ệ ể ậ ả

ti tế doanh thu và thu ti n c a nhân viên lái xeề ủ

– H ch toán: N 111,112,131 / Có 513,3331 chi ti t cho t ng xe, t ng h p đ ngạ ợ ế ừ ừ ợ ồ

3.3 Ghi nh n chi phí gián ti p và phân bậ ế ổ

– Các chi phí gián ti p bao g m: Chi phí bán hàng, chi phí qu n lý doanh nghi pế ồ ả ệ

(h chạ toán thông th ng) – Không ghi nh n chi ti tườ ậ ế

– Phân b cho t ng m ng kinh doanh, t ng xe đ xác đ nh lãi l c a t ng m ng kinhổ ừ ả ừ ể ị ỗ ủ ừ ả

doanh, t ng h p đ ng, ho c t ng đ u xeừ ợ ồ ặ ừ ầ

3.4 Xác đ nh k t qu kinh doanhị ế ả

Căn c vào doanh thu, chi phí tr c ti p ho c chi phí phân b c a t ng đ u xe, t ngứ ự ế ặ ổ ủ ừ ầ ừ

h p đ ng hay m ng doanh thu đ tính toán:ợ ồ ả ể

Lãi l ỗ = Doanh thu – Chi phí tr c ti p ự ế – Chi phí phân bổ

2

4. Nghi p v s a ch a, b o d ngệ ụ ử ữ ả ưỡ

4.1 S a ch a b o d ng cho đ i t ng trong công tyử ữ ả ưỡ ố ượ

– Doanh thu, chi phí chi ti t t ng đ u xe, nhân viên lái xeế ừ ầ

– Chi phí ph tùng s a ch a:ụ ử ữ

+ Khi mua v nh p khoề ậ

– N 152/Có 331, 111, 112ợ

+ Khi xu t dùngấ

– N 154/Có 152ợ

– Chi phí l ng cho nhân viên s a ch a: N 154/Có 334ươ ử ữ ợ

– Chi phí khác: N 642 /Có 331, 111, 112ợ

– Doanh thu: N 131, 111, 112/ có 512, chi ti t t ng xe, nhân viên s a ch aợ ế ừ ử ữ

4.2 S a ch a, b o d ng cho đ i t ng ngoài công tyử ữ ả ưỡ ố ượ

– Doanh thu, chi phí chi ti t t ng đ u xe, nhân viên lái xeế ừ ầ

– Chi phí ph tùng s a ch a:ụ ử ữ

+ Khi mua v nh p khoề ậ

N 152/Có 331, 111, 112ợ

+ Khi xu t dùngấ

N 154/Có 152ợ

– Chi phí l ng cho nhân viên s a xe: N 154/Có 334ươ ử ợ

– Chi phí khác: N 642 /Có 331, 111, 112ợ

– Doanh thu: N 131, 111, 112/ có 513,3331, chi ti t t ng xe, nhân viên s a ch aợ ế ừ ử ữ

3

có thể bạn quan tâm

Hạch toán kế toán chi phí thuế thu nhập doanh nghiệp theo Thông tư 133...

2

806

364

Kế toán, kiểm toán

2

(New)

Hạch toán nghiệp vụ kế toán kinh doanh khách sạn

4

691

303

Kế toán, kiểm toán

4

(New)

Hạch toán kế toán chi phí sản xuất kinh doanh dở dang ngành nông nghiệ...

2

676

337

Kế toán, kiểm toán

2

(New)

Hạch toán nghiệp vụ kế toán doanh thu nội bộ

6

622

335

Kế toán, kiểm toán

6

(New)

Luận văn: Lý luận chung và thực trạng và một số ý kiến nhằm hoàn thiện...

40

716

330

Kinh tế quản lý

40

(New)

THỰC TRẠNG XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP ĐỂ CỔ PHẦN HÓA DOANH NGHIỆP N...

125

915

281

Kinh tế quản lý

125

(New)

Hạch toán kế toán xác định kết quả kinh doanh theo Thông tư 133/2016

2

738

327

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán chi phí quản lý kinh doanh theo Thông tư 133/2016

6

711

319

Kế toán, kiểm toán

6

(New)

thông tin tài liệu

Kế toán ở doanh nghiệp vận tải.

1. Yêu cầu

– Theo dõi doanh thu, chi phí, lỗ lãi của từng mảng kinh doanh

– Đối với hoạt động vận tải: Theo dõi được doanh thu, chi phí, lãi lỗ từng đầu xe

– Đối với hoạt động kinh doanh phương tiện vận tải: Theo dõi được doanh thu, giá vốn và lãi lỗ từng phương tiện kinh doanh

– Đối với hoạt động bảo dưỡng, sửa chữa: Theo dõi lịch trình, thời gian bảo dưỡng của từng xe, chi phí từng lần sửa chữa

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Giáo trình Quản trị học của Đại học kinh tế quốc dân

MẪU GIẤY THI A4

MẪU GIỚI THIỆU CHUYỂN SINH HOẠT HỘI

Bài tập ôn tập cuối tuần lớp 2: Tuần 31

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×