Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Hạch toán kế toán tài sản cố định thuê tài chính theo Thông tư 133/2016

Hạch toán kế toán tài sản cố định thuê tài chính theo Thông tư 133/2016

H ch toán k toán tài s n c đ nh thuê tài chính theo Thông t 133/2016ạ ế ả ố ị ư

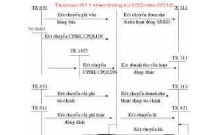

1. Khi phát sinh chi phí tr c ti p ban đ u liên quan đ n tài s n thuê tài chính tr c khiự ế ầ ế ả ướ

nh n tài s n thuê nh : Chi phí đàm phán, ký k t h p đ ng…, ghi:ậ ả ư ế ợ ồ

N TK 242 – Chi phí tr tr cợ ả ướ

Có các TK 111, 112.

2. Khi chi ti n ng tr c kho n ti n thuê tài chính ho c ký qu đ m b o vi c thuê tàiề ứ ướ ả ề ặ ỹ ả ả ệ

s n, ghi:ả

N TK 341 – Vay và n thuê tài chính (3412) (s ti n thuê tr tr c)ợ ợ ố ề ả ướ

N TK 1386 – C m c , th ch p, ký qu , ký c cợ ầ ố ế ấ ỹ ượ

Có các TK 111, 112.

3. Khi nh n TSCĐ thuê tài chính, k toán căn c vào h p đ ng thuê tài s n và cácậ ế ứ ợ ồ ả

ch ng t có liên quan ph n ánh giá tr TSCĐ thuê tài chính theo giá ch a có thuứ ừ ả ị ư ế

GTGT đ u vào, ghi:ầ

N TK 2112- TSCĐ thuê tài chính (giá ch a có thu GTGT)ợ ư ế

Có TK 341 – Vay và n thuê tài chính (3412) (giá tr hi n t i c a kho n thanh toánợ ị ệ ạ ủ ả

ti n thuê t i thi u ho c giá tr h p lý c a tài s n thuê không bao g m các kho n thuề ố ể ặ ị ợ ủ ả ồ ả ế

đ c hoàn l i).ượ ạ

Chi phí tr c ti p ban đ u liên quan đ n ho t đ ng thuê tài chính đ c ghi nh n vàoự ế ầ ế ạ ộ ượ ậ

nguyên giá TSCĐ thuê tài chính, ghi:

N TK 2112 – TSCĐ thuê tài chínhợ

Có TK 242 – Chi phí tr tr c, ho cả ướ ặ

Có các TK 111, 112 (chi phí tr c ti p liên quan đ n ho t đ ng thuê phát sinh khiự ế ế ạ ộ

nh n tài s n thuê tài chính).ậ ả

4. Đ nh kỳ, nh n đ c hóa đ n thanh toán ti n thuê tài chính:ị ậ ượ ơ ề

Khi tr n g c, tr ti n lãi thuê cho bên cho thuê, ghi:ả ợ ố ả ề

N TK 635 – Chi phí tài chính (ti n lãi thuê tr kỳ này)ợ ề ả

N TK 341 – Vay và n thuê tài chính (3412) ợ ợ (n g c tr kỳ này)ợ ố ả

Có các TK 111, 112.

1

5. Khi nh n đ c hóa đ n c a bên cho thuê yêu c u thanh toán kho n thu GTGT đ uậ ượ ơ ủ ầ ả ế ầ

vào:

a. N u thu GTGT đ c kh u tr , ghi:ế ế ượ ấ ừ

N TK 133 – Thu GTGT đ c kh u tr (1332)ợ ế ượ ấ ừ

Có TK 112 – Ti n g i ngân hàng (n u tr ti n ngay)ề ử ế ả ề

Có TK 338 – Ph i ả tr , ph i n p khác (thu GTGT đ u vào ph i tr bên cho thuê).ả ả ộ ế ầ ả ả

b. N u thu GTGT đ u vào không đ c kh u tr , ghi:ế ế ầ ượ ấ ừ

N TK 2112- TSCĐ thuê tài chính (n u thu GTGT đ u vào không đ c kh u tr vàợ ế ế ầ ượ ấ ừ

vi c thanh toán thu GTGT đ c th c hi n m t l n ngay t i th i đi m ghi nh nệ ế ượ ự ệ ộ ầ ạ ờ ể ậ

TSCĐ thuê tài chính)

N các TK 154, 642 (n u thu GTGT đ u vào không đ c kh u tr thanh toán theoợ ế ế ầ ượ ấ ừ

đ nh kỳ nh n hóa đ n)ị ậ ơ

Có TK 112 – Ti n g i ngân hàng (n u tr ti n ngay)ề ử ế ả ề

Có TK 338 – Ph i tr , ph i n p khác (thu GTGT đ u vào ph i tr bên cho thuê).ả ả ả ộ ế ầ ả ả

6. Khi tr phí cam k t s d ng v n ph i tr cho bên cho thuê tài s n, ghi:ả ế ử ụ ố ả ả ả

N TK 635 – Chi phí tài chính.ợ

Có các TK 111, 112.

7. Khi tr l i TSCĐ thuê tài chính theo quy đ nh c a h p đ ng thuê cho bên cho thuê,ả ạ ị ủ ợ ồ

k toán ghi gi m giá tr TSCĐ thuê tài chính, ghi:ế ả ị

N TK 214 – Hao mòn TSCĐ (2142)ợ

Có TK 2112 – TSCĐ thuê tài chính.

8. Tr ng h p trong h p đ ng thuê tài s n quy đ nh bên đi thuê ch thuê h t m t ph nườ ợ ợ ồ ả ị ỉ ế ộ ầ

giá tr tài s n, sau đó mua l i thì khi nh n chuy n giao quy n s h u tài s n, k toánị ả ạ ậ ể ề ở ữ ả ế

ghi gi m TSCĐ thuê tài chính và ghi tăng TSCĐ h u hình thu c s h u c a doanhả ữ ộ ở ữ ủ

nghi p. Khi chuy n t tài s n thuê tài chính sang tài s n thu c s h u c a doanhệ ể ừ ả ả ộ ở ữ ủ

nghi p, ghi:ệ

N TK 2111 – TSCĐ h u hìnhợ ữ

Có TK 2112 – TSCĐ thuê tài chính (Nguyên giá)

Có các TK 111, 112 (s ti n ph i tr thêm).ố ề ả ả

Đ ng th i chuy n giá tr hao mòn, ghi:ồ ờ ể ị

N TK 2142 – Hao mòn TSCĐ thuê tài chínhợ

2

Có TK 2141 – Hao mòn TSCĐ h u hình.ữ

3

có thể bạn quan tâm

Hạch toán kế toán vay và nợ thuê tài chính theo Thông tư 133/2016

3

683

334

Kế toán, kiểm toán

3

(New)

Hạch toán kế toán chi phí thuế thu nhập doanh nghiệp theo Thông tư 133...

2

802

360

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán thuế và các khoản phải nộp nhà nước theo Thông tư 13...

12

752

330

Kế toán, kiểm toán

12

(New)

Hạch toán kế toán thuế GTGT được khấu trừ theo Thông tư 133/2016

3

804

339

Kế toán, kiểm toán

3

(New)

Hạch toán kế toán lợi nhuận sau thuế chưa phân phối theo Thông tư 133/...

2

812

297

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán doanh thu hoạt động tài chính theo Thông tư 133/2016

5

673

302

Kế toán, kiểm toán

5

(New)

Hạch toán kế toán chi phí tài chính theo Thông tư 133/2016

6

636

339

Kế toán, kiểm toán

6

(New)

Hạch toán kế toán xác định kết quả kinh doanh theo Thông tư 133/2016

2

733

323

Kế toán, kiểm toán

2

(New)

thông tin tài liệu

Hạch toán kế toán tài sản cố định thuê tài chính theo Thông tư 133/2016

1. Khi phát sinh chi phí trực tiếp ban đầu liên quan đến tài sản thuê tài chính trước khi nhận tài sản thuê như: Chi phí đàm phán, ký kết hợp đồng…, ghi:

Nợ TK 242 – Chi phí trả trước

Có các TK 111, 112.

2. Khi chi tiền ứng trước khoản tiền thuê tài chính hoặc ký quỹ đảm bảo việc thuê tài sản, ghi:

Nợ TK 341 – Vay và nợ thuê tài chính (3412) (số tiền thuê trả trước)

Nợ TK 1386 – Cầm cố, thế chấp, ký quỹ, ký cược

Có các TK 111, 112.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

CHÍNH SÁCH PHÁT TRIỂN: Bài 3 - Lý thuyết phát triển

Hướng dẫn cài đặt và sử dụng XP Mode trên Windows 7

Cách tạo bookmark trong Word 2016

Bạn đã biết sạc pin đúng cách khi mới mua điện thoại về chưa?

Hướng dẫn thiết kế Monogram với Adobe Illustrator

Giải bài tập SBT Tiếng Anh lớp 7 Unit 12: An Overcrowded World

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×