Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Hạch toán kế toán theo Hình thức kế toán - Nhật ký chứng từ

Hạch toán kế toán theo Hình thức kế toán - Nhật ký chứng từ

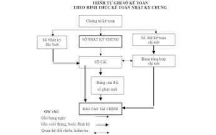

Hình th c k toán Nh t ký ch ng tứ ế ậ ứ ừ

Nguyên t c c a hình th c Nh t ký - Ch ng tắ ủ ứ ậ ứ ừ

Khi s d ng hình th c này, k toán s t p h p và h th ng hoá các nghi p v ử ụ ứ ế ẽ ậ ợ ệ ố ệ ụ

kinh t phát sinh theo bên Có c a các tài kho n k t h p v i vi c phân tích các ế ủ ả ế ợ ớ ệ

nghi p v kinh t đó theo các tài kho n đ i ng N .ệ ụ ế ả ố ứ ợ

K t h p ch t ch vi c ghi chép các nghi p v kinh t phát sinh theo trình t ế ợ ặ ẽ ệ ệ ụ ế ự

th i gian v i vi c h th ng hoá các nghi p v theo n i dung kinh t (theo tài ờ ớ ệ ệ ố ệ ụ ộ ế

kho n).ả

K t h p r ng rãi vi c h ch toán t ng h p v i h ch toán chi ti t trên cùng m t ế ợ ộ ệ ạ ổ ợ ớ ạ ế ộ

s k toán và trong cùng m t quá trình ghi chép.ổ ế ộ

S d ng các m u s in s n các quan h đ i ng tài kho n, ch tiêu qu n lý kinhử ụ ẫ ổ ẵ ệ ố ứ ả ỉ ả

t , tài chính và l p báo cáo tài chính.ế ậ

Hình th c k toán Nh t ký – Ch ng t g m có các lo i s k toán sauứ ế ậ ứ ừ ồ ạ ổ ế

Nh t ký ch ng t ;ậ ứ ừ

B ng kê;ả

S Cái;ổ

S ho c th k toán chi ti t.ổ ặ ẻ ế ế

Trình t ghi s k toán theo hình th c k toán Nh t ký - Ch ng tự ổ ế ứ ế ậ ứ ừ

1. Hàng ngày căn c vào các ch ng t k toán đã đ c ki m tra l y s li u ghi tr cứ ứ ừ ế ượ ể ấ ố ệ ự

ti p vào các Nh t ký - Ch ng t ho c B ng kê, s chi ti t có liên quanế ậ ứ ừ ặ ả ổ ế

Đ i v i các lo i chi phí s n xu t, kinh doanh phát sinh nhi u l n ho c mang tính ch tố ớ ạ ả ấ ề ầ ặ ấ

phân b , các ch ng t g c tr c h t đ c t p h p và phân lo i trong các b ng phânổ ứ ừ ố ướ ế ượ ậ ợ ạ ả

b , sau đó l y s li u k t qu c a b ng phân b ghi vào các B ng kê và Nh t ký -ổ ấ ố ệ ế ả ủ ả ổ ả ậ

Ch ng t có liên quan.ứ ừ

Đ i v i cácố ớ Nh t ký - Ch ng tậ ứ ừ đ c ghi căn c vào các B ng kê, s chi ti t thì cănượ ứ ả ổ ế

c vào s li u t ng c ng c a b ng kê, s chi ti t, cu i tháng chuy n s li u vào Nh tứ ố ệ ổ ộ ủ ả ổ ế ố ể ố ệ ậ

ký - Ch ng t .ứ ừ

2. Cu i tháng khoá s , c ng s li u trên các Nh t ký - Ch ng t , ki m tra, đ i chi uố ổ ộ ố ệ ậ ứ ừ ể ố ế

s li u trên các Nh t ký - Ch ng t v i các s , th k toán chi ti t, b ng t ng h p chiố ệ ậ ứ ừ ớ ổ ẻ ế ế ả ổ ợ

ti t có liên quan và l y s li u t ng c ng c a các Nh t ký - Ch ng t ghi tr c ti p vàoế ấ ố ệ ổ ộ ủ ậ ứ ừ ự ế

S Cái.ổ

Đ i v i các ch ng t có liên quan đ n các s , th k toán chi ti t thì đ c ghi tr cố ớ ứ ừ ế ổ ẻ ế ế ượ ự

ti p vào các s , th có liên quan. Cu i tháng, c ng các s ho c thế ổ ẻ ố ộ ổ ặ ẻ k toánế chi ti t vàế

căn c vào s ho c th k toán chi ti t đ l p các B ng t ng h p chi ti t theo t ng tàiứ ổ ặ ẻ ế ế ể ậ ả ổ ợ ế ừ

kho n đ đ i chi u v i S Cái.ả ể ố ế ớ ổ

S li u t ng c ng S Cái và m t s ch tiêu chi ti t trong Nh t ký - Ch ng t , B ngố ệ ổ ộ ở ổ ộ ố ỉ ế ậ ứ ừ ả

kê và các B ng t ng h p chi ti t đ c dùng đ l p báo cáo tài chính.ả ổ ợ ế ượ ể ậ

1

2

có thể bạn quan tâm

Hạch toán hàng nhập khẩu, thuế xuất nhập khẩu theo hình thức thanh toá...

4

899

373

Kế toán, kiểm toán

4

(New)

Thế nào là Hình thức kế toán Nhật ký chung?

2

679

320

Kế toán, kiểm toán

2

(New)

Các nguyên tắc kế toán chung được kế toán thừa nhận khi hạch toán kế...

2

814

356

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán tài khoản chứng khoán kinh doanh theo thông tư 133/2...

3

757

339

Kế toán, kiểm toán

3

(New)

Báo cáo thực tập: Giới thiệu khái quát chung, thực hành ghi sổ kế toán...

45

935

329

Kinh tế quản lý

45

(New)

Hạch toán các trường hợp hàng về mà hóa đơn chưa về theo quy định mới...

3

644

293

Kế toán, kiểm toán

3

(New)

Luận văn: Lý luận chung và thực trạng và một số ý kiến nhằm hoàn thiện...

40

711

327

Kinh tế quản lý

40

(New)

Hạch toán kế toán quỹ khen thưởng phúc lợi theo thông tư 133/2016

2

1.008

346

Kế toán, kiểm toán

2

(New)

thông tin tài liệu

Hình thức kế toán Nhật ký chứng từ

Nguyên tắc của hình thức Nhật ký - Chứng từ

• Khi sử dụng hình thức này, kế toán sẽ tập hợp và hệ thống hoá các nghiệp vụ kinh tế phát sinh theo bên Có của các tài khoản kết hợp với việc phân tích các nghiệp vụ kinh tế đó theo các tài khoản đối ứng Nợ.

• Kết hợp chặt chẽ việc ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự thời gian với việc hệ thống hoá các nghiệp vụ theo nội dung kinh tế (theo tài khoản).

• Kết hợp rộng rãi việc hạch toán tổng hợp với hạch toán chi tiết trên cùng một sổ kế toán và trong cùng một quá trình ghi chép.

• Sử dụng các mẫu sổ in sẵn các quan hệ đối ứng tài khoản, chỉ tiêu quản lý kinh tế, tài chính và lập báo cáo tài chính.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×