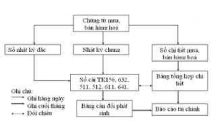

Hạch toán nghiệp vụ bán hàng thông qua đại lý

- Khi xu t kho s n ph m, hàng hoá giao cho các đ i lý ph i l p Phi u xu t kho hàngấ ả ẩ ạ ả ậ ế ấ

g i bán đ i lý. Căn c vào phi u xu t kho hàng g i bán đ i lý, ghi:ử ạ ứ ế ấ ử ạ

N TK 157 - Hàng g i đi bánợ ử

Có TK 155, 156

- Khi hàng hoá giao cho đ i lý đã bán đ c, căn c vào B ng kê hoá đ n bán ra c aạ ượ ứ ả ơ ủ

hàng hoá đã bán do các bên nh n đ i lý h ng hoa h ng l p g i vậ ạ ưở ồ ậ ử ề ph n ánhả

doanh thu bán hàng theo giá bán ch a có thu GTGT, ghi:ư ế

N TK 111, 112, 131,... - T ng giá thanh toánợ ổ

Có TK 511 - Doanh thu bán hàng và cung c p d ch vấ ị ụ

Có TK 33311 - Thu GTGT ph i n pế ả ộ

- Đ ng th i ph n ánh giá v n c a hàng bán ra, ghi:ồ ờ ả ố ủ

N TK 632 - Giá v n hàng bánợ ố

Có TK 157 - Hàng g i đi bánử

- S ti n hoa h ng mà doanh nghi p ph i tr cho đ i lý h ng hoa h ng, ghi:ố ề ồ ệ ả ả ạ ưở ồ

N TK 641, 6421 - Chi phí bán hàng (hoa h ng đ i lý ch a có thu GTGT)ợ ồ ạ ư ế

N TK 1331 - Thu GTGT đ c kh u trợ ế ượ ấ ừ

Có TK 111, 112, 131,... - S ti n đ c nh nố ề ượ ậ

Khi nh n hàng đ i lý bán đúng giá h ng hoa h ng, DN ch đ ng theo dõi và ghiậ ạ ưở ồ ủ ộ

chép thông tin v toàn b giá tr hàng hoá nh n bán đ i lý trong ph n thuy t minh Báoề ộ ị ậ ạ ầ ế

cáo tài chính.

- Căn c vào Hoá đ n GTGT ho c Hoá đ n bán hàng và các ch ng t liên quan,ứ ơ ặ ơ ứ ừ

ph n ánh s ti n bán hàng đ i lý ph i tr cho bên giao hàng, ghi:ả ố ề ạ ả ả

N TK 111, 112, 131,... - T ng giá thanh toánợ ổ

Có TK 331 - Ph i tr cho ng i bánả ả ườ

- Đ nh kỳ, khi xác đ nh doanh thu hoa h ng bán hàng đ i lý đ c h ng, ghi:ị ị ồ ạ ượ ưở

N TK 331 - Ph i tr cho ng i bánợ ả ả ườ

Có TK 511 - Doanh thu bán hàng và cung c p d ch vấ ị ụ

Có TK 33311 - Thu GTGT ph i n p (n u có)ế ả ộ ế

- Khi tr ti n bán hàng đ i lý cho bên giao hàng, ghi:ả ề ạ

N TK 331 - Ph i tr cho ng i bánợ ả ả ườ

Có TK 111, 112

có thể bạn quan tâm

Hạch toán nghiệp vụ mua hàng

9

685

348

Kế toán, kiểm toán

9

(New)

Hạch toán nghiệp vụ tiền gửi ngân hàng

7

796

343

Kế toán, kiểm toán

7

(New)

Hạch toán nghiệp vụ kế toán dự phòng phải trả theo thông tư 133/2016

2

891

335

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán phải thu của khách hàng theo Thông tư 133/2016

5

807

351

Kế toán, kiểm toán

5

(New)

Hạch toán kế toán hàng mua đang đi đường theo Thông tư 133/2016

2

899

339

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán chi phí thuế thu nhập doanh nghiệp theo Thông tư 133...

2

806

364

Kế toán, kiểm toán

2

(New)

Hạch toán Kế toán doanh thu bán hàng và cung cấp dịch vụ theo Thông tư...

9

877

332

Kế toán, kiểm toán

9

(New)

Hạch toán kế toán tài khoản tiền gửi ngân hàng theo thông tư 133/2016

4

837

385

Kế toán, kiểm toán

4

(New)

thông tin tài liệu

Hạch toán bán hàng thông qua đại lý

Bên cơ sở (nhà cung cấp) giao hàng cho đại lý

- Khi xuất kho sản phẩm, hàng hoá giao cho các đại lý phải lập Phiếu xuất kho hàng gửi bán đại lý. Căn cứ vào phiếu xuất kho hàng gửi bán đại lý, ghi:

Nợ TK 157 - Hàng gửi đi bán

Có TK 155, 156

- Khi hàng hoá giao cho đại lý đã bán được, căn cứ vào Bảng kê hoá đơn bán ra của hàng hoá đã bán do các bên nhận đại lý hưởng hoa hồng lập gửi về kế toán phản ánh doanh thu bán hàng theo giá bán chưa có thuế GTGT, ghi:

Nợ TK 111, 112, 131,... - Tổng giá thanh toán

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Giáo trình Quản trị học của Đại học kinh tế quốc dân

MẪU GIẤY THI A4

Bài tập ôn tập cuối tuần lớp 2: Tuần 31

MẪU GIỚI THIỆU CHUYỂN SINH HOẠT HỘI

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×