Hạch toán nghiệp vụ kế toán doanh thu nội bộ

H ch toán k toán doanh thu n i bạ ế ộ ộ

K toán doanh thu bán hàng n i b .ế ộ ộ Theo qui đ nh hi n hành c a pháp lu t thu giá ị ệ ủ ậ ế

tr gia tăng (GTGT) và thu thu nh p doanh nghi p (TNDN) thì khi s d ng s n ph m,ị ế ậ ệ ử ụ ả ẩ

hàng hóa cho tiêu dùng n i b (g i t t là hàng tiêu dùng n i b ) thì doanh nghi p ph i ộ ộ ọ ắ ộ ộ ệ ả

tính, kê khai và n p c thu GTGT và thu TNDN m c dù nghi p v này không phát ộ ả ế ế ặ ệ ụ

sinh l i nhu n theo qui đ nh c a chu n m c, ch đ k toán doanh nghi p.ợ ậ ị ủ ẩ ự ế ộ ế ệ

Nghi p v s n ph m, hàng hóa cho tiêu dùng n i b s phát sinh m t kho n chênh ệ ụ ả ẩ ộ ộ ẽ ộ ả

l ch gi a thu nh p ch u thu TNDN và l i nhu n k toán do s khác bi t v quan ệ ữ ậ ị ế ợ ậ ế ự ệ ề

đi m ghi nh n gi a pháp lu t v thu TNDN và chu n m c, ch đ k toán doanh ể ậ ữ ậ ề ế ẩ ự ế ộ ế

nghi p.ệ

Trên th c t k toán thu GTGT và thu TNDN nghi p v s n ph m, hàng hóa tiêu ự ế ế ế ế ệ ụ ả ẩ

dùng n i b ch a th c hi n đúng khá nhi u doanh nghi p do ch a c p nh t k p th i ộ ộ ư ự ệ ở ề ệ ư ậ ậ ị ờ

các qui đ nh v thu và k toán. Chúng ta cùng tìm hi u vị ề ế ế ể ề K toán doanh thu bán ế

hàng n i b .ộ ộ

1. V thu GTGT đ i v i hàng tiêu dùng n i b và hàng luân chuy n n i bề ế ố ớ ộ ộ ể ộ ộ

Theo Thông t S 129 /2008/TT- BTC ngày 26/12/ 2008 c a B Tài chính h ng d n ư ố ủ ộ ướ ẫ

thi hành m t s đi u c a Lu t Thu GTGT và h ng d n thi hành Ngh đ nh s ộ ố ề ủ ậ ế ướ ẫ ị ị ố

123/2008/NĐ-CP ngày 08/12/ 2008 c a Chính ph quy đ nh chi ti t và h ng d n thi ủ ủ ị ế ướ ẫ

hành m t s đi u c a Lu t Thu GTGT (sau đây g i t t là Thông t s 129) thì:ộ ố ề ủ ậ ế ọ ắ ư ố

– Đ i v i s n ph m, hàng hóa tiêu dùng n i b thì doanh nghi p ph i tính, n p thu ố ớ ả ẩ ộ ộ ệ ả ộ ế

GTGT và giá tính thu GTGT c a s n ph m, hàng hóa tiêu dùng n i b là giá tính thuế ủ ả ẩ ộ ộ ế

1

GTGT c a s n ph m, hàng hóa cùng lo i ho c t ng đ ng t i th i đi m phát sinh ủ ả ẩ ạ ặ ươ ươ ạ ờ ể

các nghi p v này.ệ ụ

– Ng c l i, đ i v i s n ph m, hàng hóa luân chuy n n i b (g i t t là hàng luân ượ ạ ố ớ ả ẩ ể ộ ộ ọ ắ

chuy n n i b ) thì doanh nghi p không ph i tính, kê khai, n p thu GTGT.ể ộ ộ ệ ả ộ ế

– Thông t s 129 qui đ nh đ phân bi t rõ s khác nhau gi a hàng tiêu dùng n i b và ư ố ị ể ệ ự ữ ộ ộ

hàng luân chuy n n i b , c th nh sau:ể ộ ộ ụ ể ư

(1) Hàng tiêu dùng n i b là s n ph m, hàng hóa do doanh nghi p xu t s d ng cho ộ ộ ả ẩ ệ ấ ử ụ

tiêu dùng c a doanh nghi p, không bao g m s n ph m, hàng hóa s d ng đ ti p t c ủ ệ ồ ả ẩ ử ụ ể ế ụ

quá trình s n xu t, kinh doanh c a doanh nghi p;ả ấ ủ ệ

(2) hàng luân chuy n n i b bao g m s n ph m, hàng hoá luân chuy n n i b nh ể ộ ộ ồ ả ẩ ể ộ ộ ư

xu t s n ph m, hàng hoá đ chuy n kho n i b ; xu t v t t , bán thành ph m đ ti p ấ ả ẩ ể ể ộ ộ ấ ậ ư ẩ ể ế

t c quá trình s n xu t trong doanh nghi p.ụ ả ấ ệ

Ví d 1:ụ Doanh nghi p A s n xu t qu t đi n, dùng 5 s n ph m qu t l p vào cho b ệ ả ấ ạ ệ ả ẩ ạ ắ ộ

ph n bán hàng, chi phí s n xu t (giá thành th c t ) c a 1 chi c qu t là 0,4 tri u ậ ả ấ ự ế ủ ế ạ ệ

đ ng/1chi c, giá bán (ch a có thu GTGT) c a lo i qu t này là 0,5 tri u đ ng/1chi c.ồ ế ư ế ủ ạ ạ ệ ồ ế

Thu GTGT đ u ra là 10% ph i n p tính trên s qu t xu t tiêu dùng n i b là:ế ầ ả ộ ố ạ ấ ộ ộ

0,5 tri u đ ng/1chi c x 5 chi c x 10% = 2,5 tri u đ ng.ệ ồ ế ế ệ ồ

V i ví d trên:ớ ụ

– N u doanh nghi p A n p thu GTGT tính theo ph ng pháp kh u tr khi xu t kho ế ệ ộ ế ươ ấ ừ ấ

qu t đi n đ tiêu dùng n i b ph c v cho ho t đ ng SXKD hàng hoá, d ch v thu c ạ ệ ể ộ ộ ụ ụ ạ ộ ị ụ ộ

đ i t ng ch u thu GTGT.ố ượ ị ế

– Doanh nghi p A ph i l p Hoá đ n GTGT, trên hoá đ n ghi đ y đ các ch tiêu và tínhệ ả ậ ơ ơ ầ ủ ỉ

thu GTGT nh hoá đ n xu t bán hàng hoá, d ch v cho khách hàng.ế ư ơ ấ ị ụ

Tuy nhiên do doanh nghi p A xu t kho qu t đi n đ tiêu dùng n i b ph c v cho ho tệ ấ ạ ệ ể ộ ộ ụ ụ ạ

đ ng SXKD là hàng hoá, d ch v thu c đ i t ng ch u thu GTGT nên s thu GTGT ộ ị ụ ộ ố ượ ị ế ố ế

đ u ra ph i n p tính trên s qu t xu t tiêu dùng n i b l i đ c kh u tr .ầ ả ộ ố ạ ấ ộ ộ ạ ượ ấ ừ

– N u doanh nghi p A n p thu GTGT tính theo ph ng pháp kh u tr khi xu t kho ế ệ ộ ế ươ ấ ừ ấ

qu t đi n đ tiêu dùng n i b ph c v cho ho t đ ng SXKD hàng hoá, d ch v không ạ ệ ể ộ ộ ụ ụ ạ ộ ị ụ

thu c đ i t ng ch u thu GTGT,ộ ố ượ ị ế

– Doanh nghi p A ph i l p Hoá đ n GTGT, trên hoá đ n ghi đ y đ các ch tiêu và tínhệ ả ậ ơ ơ ầ ủ ỉ

thu GTGT nh hoá đ n xu t bán hàng hoá, d ch v cho khách hàng, tr ng h p này ế ư ơ ấ ị ụ ườ ợ

doanh nghi p A ph i tính n p thu GTGT và s thu GTGT ph i n p c a s n ph m ệ ả ộ ế ố ế ả ộ ủ ả ẩ

s d ng n i b tính vào chi phí SXKD (vì doanh nghi p A xu t kho qu t đi n đ tiêu ử ụ ộ ộ ệ ấ ạ ệ ể

dùng n i b ph c v cho ho t đ ng SXKD hàng hoá, d ch v không thu c đ i t ng ộ ộ ụ ụ ạ ộ ị ụ ộ ố ượ

ch u thu GTGT).ị ế

2

Ví d 2:ụ Doanh nghi p s n xu t hàng may m c B có phân x ng s i và phân x ng ệ ả ấ ặ ưở ợ ưở

may. Doanh nghi p B xu t s i thành ph m t phân x ng s i cho phân x ng may đ ệ ấ ợ ẩ ừ ưở ợ ưở ể

ti p t c quá trình s n xu t thì doanh nghi p B không ph i tính và n p thu GTGT đ i ế ụ ả ấ ệ ả ộ ế ố

v i s i xu t cho phân x ng may.ớ ợ ấ ưở

Ví d 3:ụ Doanh nghi p C v a có ho t đ ng s n xu t th c ăn gia súc v a có ho t đ ngệ ừ ạ ộ ả ấ ứ ừ ạ ộ

tr c ti p chăn nuôi gia súc.ự ế

Th c ăn gia súc s n xu t ra m t ph n s d ng đ bán ra ch u thu GTGT và m t ph nứ ả ấ ộ ầ ử ụ ể ị ế ộ ầ

ti p t c s d ng cho ho t đ ng chăn nuôi gia súc thì doanh nghi p C không ph i tính ế ụ ử ụ ạ ộ ệ ả

và n p thu GTGT đ i v i s th c ăn gia súc ph c v ho t đ ng chăn nuôi không ch uộ ế ố ớ ố ứ ụ ụ ạ ộ ị

thu GTGT.ế

S thu GTGT đ u vào ph c v ho t đ ng s n xu t th c ăn gia súc đ c kh u tr ố ế ầ ụ ụ ạ ộ ả ấ ứ ượ ấ ừ

đ c phân b theo t l doanh thu bán th c ăn gia súc trên t ng s doanh thu bán th c ượ ổ ỷ ệ ứ ổ ố ứ

ăn gia súc và doanh thu bán gia súc.

2. V thu TNDN đ i v i hàng tiêu dùng n i bề ế ố ớ ộ ộ

Theo Thông t S 130/2008/TT-BTC ngày 26/12/2008 c a B Tài chính h ng d n thi ư ố ủ ộ ướ ẫ

hành m t s đi u c a Lu t thu TNDN s 14/2008/QH12 và h ng d n thi hành Nghộ ố ề ủ ậ ế ố ướ ẫ ị

đ nh s 124/2008/NĐ CP ngày 11/12/ 2008 c a Chính ph quy đ nh chi ti t thi hành ị ố ủ ủ ị ế

m t s đi u c a Lu t thu TNDNộ ố ề ủ ậ ế thì doanh thu đ tính thu nh p ch u thu đ c xác ể ậ ị ế ượ

đ nh đ i v i hàng hoá, d ch v dùng đ tiêu dùng n i b đ c xác đ nh theo giá bán ị ố ớ ị ụ ể ộ ộ ượ ị

c a s n ph m, hàng hoá, d ch v cùng lo i ho c t ng đ ng trên th tr ng t i th i ủ ả ẩ ị ụ ạ ặ ươ ươ ị ườ ạ ờ

đi m tiêu dùng n i b .ể ộ ộ

V i Ví d 1 nêu trên, doanh thu đ tính thu nh p ch u thu khi xác đ nh thu TNDN ớ ụ ể ậ ị ế ị ế

ph i n p đ c tính theo giá bán (ch a có thu GTGT) c a lo i qu t này t i th i đi m ả ộ ượ ư ế ủ ạ ạ ạ ờ ể

tiêu dùng n i b là 0,5 tri u đ ng/chi c.ộ ộ ệ ồ ế

3. V ph ng pháp k toán đ i v i nghi p v s n ph m, hàng hóa tiêu dùng n i ề ươ ế ố ớ ệ ụ ả ẩ ộ

bộ

+ Th nh t, theo qui đ nh c a chu n m c, ch đ k toán :ứ ấ ị ủ ẩ ự ế ộ ế

– Khi doanh nghi p xu t kho s n ph m, hàng hóa đ tiêu dùng n i b ph c v cho ệ ấ ả ẩ ể ộ ộ ụ ụ

ho t đ ng SXKD hàng hoá, d ch v thu c đ i t ng ch u thu GTGT ho c không ạ ộ ị ụ ộ ố ượ ị ế ặ

thu c đ i t ng ch u thu GTGT thì đ u không phát sinh lãi, l .ộ ố ượ ị ế ề ỗ

– Khi xu t kho s n ph m, hàng hóa ph c v ho t đ ng SXKD thì giá tr s n ph m, ấ ả ẩ ụ ụ ạ ộ ị ả ẩ

hàng hóa đ c tính vào chi phí SXKD theo chi phí s n xu t s n ph m ho c giá v n ượ ả ấ ả ẩ ặ ố

s n ph m, hàng hoá.ả ẩ

– Đ i v i TSCĐ h u hình t xây d ng ho c t ch , theo chu n m c k toán s 03 – ố ớ ữ ự ự ặ ự ế ẩ ự ế ố

Tài s n c đ nh h u hình (đo n 18) thì nguyên giá TSCĐ h u hình t xây d ng ho c ả ố ị ữ ạ ữ ự ự ặ

3

t ch là giá thành th c t c a TSCĐ t xây d ng, ho c t ch c ng (+) chi phí l p ự ế ự ế ủ ự ự ặ ự ế ộ ắ

đ t, ch y th .ặ ạ ử

– Tr ng h p doanh nghi p dùng s n ph m do mình s n xu t ra đ chuy n thành ườ ợ ệ ả ẩ ả ấ ể ể

TSCĐ thì nguyên giá là chi phí s n xu t s n ph m đó c ng (+) các chi phí tr c ti p liênả ấ ả ẩ ộ ự ế

quan đ n vi c đ a TSCĐ vào tr ng thái s n sàng s d ng.ế ệ ư ạ ẵ ử ụ

– Trong các tr ng h p trên, m i kho n lãi n i b không đ c tính vào nguyên giá c aườ ợ ọ ả ộ ộ ượ ủ

các tài s n đó.ả

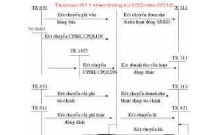

+ Th hai, v ph ng pháp k toán đ i v i nghi p v s n ph m, hàng hóa tiêu dùng ứ ề ươ ế ố ớ ệ ụ ả ẩ

n i b (theo qui đ nh c a Thông t 244/2009/TT-BTC ngày 31/12/2009 c a B Tài ộ ộ ị ủ ư ủ ộ

chính s a đ i, b sung Ch đ k toán doanh nghi p), c th nh sau:ử ổ ổ ế ộ ế ệ ụ ể ư

(1) Tr ng h p xu t kho s n ph m, hàng hoá thu c đ i t ng ch u thu GTGT tính ườ ợ ấ ả ẩ ộ ố ượ ị ế

theo ph ng pháp kh u tr đ tiêu dùng n i b ph c v cho ho t đ ng SXKD hàng ươ ấ ừ ể ộ ộ ụ ụ ạ ộ

hoá, d ch v ch u thu GTGT tính theo ph ng pháp kh u tr , doanh nghi p ph i l p ị ụ ị ế ươ ấ ừ ệ ả ậ

Hoá đ n GTGT làm ch ng t h ch toán.ơ ứ ừ ạ

+Tr ng h p này doanh nghi p ph i tính, n p thu GTGT:ườ ợ ệ ả ộ ế

– Khi xu t kho s n ph m, hàng hoá đ tiêu dùng n i b , ghi:ấ ả ẩ ể ộ ộ

N TK 632 – Giá v n hàng bánợ ố

Có các TK 155, 156.

– Đ ng th i ghi doanh thu bán hàng n i b :ồ ờ ộ ộ

N các TK 621, 627, 641, 642,… (Doanh nghi p áp d ng ch đ k toán doanh nghi p ợ ệ ụ ế ộ ế ệ

ban hành theo q/đ s 15 ghi), N các TK 154, 642,… (Doanh nghi p áp d ng ch đ kố ợ ệ ụ ế ộ ế

toán doanh nghi p nh và v a ban hành theo q/đ s 48 ghi) (N u s n ph m, hàng hóa ệ ỏ ừ ố ế ả ẩ

xu t s d ng cho ho t đ ng SXKD)ấ ử ụ ạ ộ

N TK 211 – TSCĐ h u hình (N u s n ph m s n xu t xong đ c chuy n thành TSCĐợ ữ ế ả ẩ ả ấ ượ ể

s d ng cho SXKD)ử ụ

Có TK 512 – Doanh thu bán hàng n i b (Doanh nghi p áp d ng ch đ k toán doanh ộ ộ ệ ụ ế ộ ế

nghi p ban hành theo q/đ s 15 ghi),ệ ố

Có TK 511 – Doanh thu bán hàng (Chi ti t doanh thu bán hàng n i b ) (Doanh nghi p ế ộ ộ ệ

áp d ng ch đ k toán doanh nghi p nh và v a ban hành theo q/đ s 48 ghi) (Theo ụ ế ộ ế ệ ỏ ừ ố

chi phí s n xu t s n ph m ho c giá v n hàng hoá)ả ấ ả ẩ ặ ố

– Đ ng th i ph n ánh s thu GTGT đ u ra cho s n ph m, hàng hóa tiêu dùng n i b ồ ờ ả ố ế ầ ả ẩ ộ ộ

đ c kh u tr , ghi:ượ ấ ừ

N TK 133 – Thu GTGT đ c kh u trợ ế ượ ấ ừ

Có TK 333 (33311)(Thu GTGT)ế

4

Theo ví d 1, khi xu t kho qu t đ tiêu dùng n i b , k toán doanh nghi p áp d ng ụ ấ ạ ể ộ ộ ế ệ ụ

ch đ k toán doanh nghi p ban hành theo q/đ s 15 ghi:ế ộ ế ệ ố

N TK 632: 2 tri u đ ngợ ệ ồ

Có TK 155: 2 tri u đ ng (5 chi c x 0,4 tri u đ ng/1 chi c)ệ ồ ế ệ ồ ế

– Đ ng th i ghi doanh thu bán hàng n i b :ồ ờ ộ ộ

N TK 641: 2 tri u đ ngợ ệ ồ

Có TK 512: 2 tri u đ ngệ ồ

– Đ ng th i ph n ánh s thu GTGT đ u ra cho s n ph m tiêu dùng n i b đ c ồ ờ ả ố ế ầ ả ẩ ộ ộ ượ

kh u tr , ghi:ấ ừ

N TK 133: 0,25 tri u đ ng (5 chi c qu t x 0,5 tri u đ ng/1chi c)ợ ệ ồ ế ạ ệ ồ ế

Có TK 333 (33311): 0,25 tri u đ ng.ệ ồ

Chú ý:

– K toán ph i ghi đ ng th i 2 bút toán ph n ánh giá v n hàng bán và doanh thu bán ế ả ồ ờ ả ố

hàng n i b , trong đó doanh thu bán hàng n i b ghi Có TK 512 theo chi phí s n xu t ộ ộ ộ ộ ả ấ

s n ph m là 2 tri u đ ng nên không phát sinh lãi, l theo qui đ nh c a chu n m c, ch ả ẩ ệ ồ ỗ ị ủ ẩ ự ế

đ k toán trong nghi p v này.ộ ế ệ ụ

– Khi tính, kê khai và xác đ nh thu GTGT và thu TNDN ph i n p, doanh thu tính ị ế ế ả ộ

thu GTGT và doanh thu đ tính thu nh p ch u thu TNDN đ c tính theo giá bán ế ể ậ ị ế ượ

(ch a có thu GTGT) c a lo i qu t này trên th tr ng t i th i đi m tiêu dùng n i b ư ế ủ ạ ạ ị ườ ạ ờ ể ộ ộ

là 2,5 tri u đ ng/1 chi c, giá v n hàng tiêu dùng n i b là 2 tri u đ ng và thu nh p ệ ồ ế ố ộ ộ ệ ồ ậ

ch u thu TNDN là 0,5 tri u đ ng.ị ế ệ ồ

(2) Tr ng h p xu t kho s n ph m, hàng hoá thu c đ i t ng ch u thu GTGT tính ườ ợ ấ ả ẩ ộ ố ượ ị ế

theo ph ng pháp kh u tr đ tiêu dùng n i b ph c v cho nghi p v SXKD hàng ươ ấ ừ ể ộ ộ ụ ụ ệ ụ

hoá, d ch v không thu c đ i t ng ch u thu GTGT ho c thu c đ i t ng ch u thu ị ụ ộ ố ượ ị ế ặ ộ ố ượ ị ế

GTGT tính theo ph ng pháp tr c ti p, tr ng h p này doanh nghi p ph i tính n p ươ ự ế ườ ợ ệ ả ộ

thu GTGT và s thu GTGT ph i n p c a s n ph m, hàng hoá s d ng n i b tính ế ố ế ả ộ ủ ả ẩ ử ụ ộ ộ

vào chi phí SXKD:

– Khi xu t kho s n ph m, hàng hoá đ tiêu dùng n i b , ghi:ấ ả ẩ ể ộ ộ

N TK 632 – Giá v n hàng bánợ ố

Có các TK 155, 156.

– Đ ng th i ghi nh n doanh thu bán hàng n i b , ghi:ồ ờ ậ ộ ộ

N các TK 621, 627, 641, 642,…(Doanh nghi p áp d ng ch đ k toán doanh nghi p ợ ệ ụ ế ộ ế ệ

ban hành theo q/đ s 15 ghi),ố

Có TK 511 – Doanh thu bán hàng (Chi ti t doanh thu bán hàng n i b ) (Doanh nghi p ế ộ ộ ệ

áp d ng ch đ k toán doanh nghi p nh và v a ban hành theo q/đ s 48 ghi) (Theo ụ ế ộ ế ệ ỏ ừ ố

5

chi phí s n xu t s n ph m ho c giá v n hàng hoá c ng (+) v i thu GTGT c a hàng ả ấ ả ẩ ặ ố ộ ớ ế ủ

tiêu dùng n i b ph i n p NSNN); ho cộ ộ ả ộ ặ

N TK 211 – TSCĐ h u hình (N u s n ph m s n xu t xong đ c chuy n thành TSCĐợ ữ ế ả ẩ ả ấ ượ ể

s d ng cho SXKD) (Theo chi phí s n xu t s n ph m c ng (+) v i thu GTGT c a ử ụ ả ấ ả ẩ ộ ớ ế ủ

hàng tiêu dùng n i b ph i n p NSNN)ộ ộ ả ộ

Có TK 333 – Thu và các kho n ph i n p Nhà n c (33311) (Thu GTGT c a hàng ế ả ả ộ ướ ế ủ

tiêu dùng n i b ph i n p NSNN)ộ ộ ả ộ

Có TK 512 – Doanh thu bán hàng n i b (Doanh nghi p áp d ng ch đ k toán doanh ộ ộ ệ ụ ế ộ ế

nghi p ban hành theo q/đ s 15 ghi),ệ ố

Có TK 511 – Doanh thu bán hàng (Chi ti t doanh thu bán hàng n i b ) (Doanh nghi p ế ộ ộ ệ

áp d ng ch đ k toán doanh nghi p nh và v a ban hành theo q/đ s 48 ghi) (Theo ụ ế ộ ế ệ ỏ ừ ố

chi phí s n xu t s n ph m ho c giá v n hàng hoá)ả ấ ả ẩ ặ ố

+ Tuy nhiên các qui đ nh v thu GTGT và thu TNDN đ i v i nghi p v s n ph m, ị ề ế ế ố ớ ệ ụ ả ẩ

hàng hóa tiêu dùng n i b nh đã nêu trên còn có nh ng đi m ch a h p lý đó là:ộ ộ ư ữ ể ư ợ

(1) Ngu n thu ngân sách tăng không đáng k vì NSNN ch thu đ c khi xu t kho s n ồ ể ỉ ượ ấ ả

ph m, hàng hoá đ tiêu dùng n i b ph c v cho ho t đ ng SXKD hàng hoá, d ch v ẩ ể ộ ộ ụ ụ ạ ộ ị ụ

không ch u thu GTGT ho c ch u thu GTGT tính theo ph ng pháp tr c ti p.ị ế ặ ị ế ươ ự ế

Còn tr ng h p phát sinh ph bi n trong các doanh nghi p hi n nay là xu t kho s n ườ ợ ổ ế ệ ệ ấ ả

ph m, hàng hoá đ tiêu dùng n i b ph c v cho ho t đ ng SXKD hàng hoá, d ch v ẩ ể ộ ộ ụ ụ ạ ộ ị ụ

ch u thu GTGT tính theo ph ng pháp kh u tr , thì s thu GTGT đ u ra c a s n ị ế ươ ấ ừ ố ế ầ ủ ả

ph m, hàng hóa tiêu dùng n i b l i đ c kh u tr toàn b ;ẩ ộ ộ ạ ượ ấ ừ ộ

(2) Làm tăng kh i l ng công vi c do ph i k toán và kê khai, tính và n p thu GTGT ố ượ ệ ả ế ộ ế

và thu TNDN, đ ng th i trên th c t khó phân bi t hàng tiêu dùng n i b thì ph i ế ồ ờ ự ế ệ ộ ộ ả

tính, n p thu GTGT và thu TNDN v i hàng luân chuy n n i b thì không ph i tính, ộ ế ế ớ ể ộ ộ ả

n p thu GTGT và thu TNDN;ộ ế ế

(3) Không ph n ánh đúng b n ch t c a thu TNDN, vì ho t đ ng này không t o ra thu ả ả ấ ủ ế ạ ộ ạ

nh p cho doanh nghi p nên thu TNDN ph i n p khi s d ng s n ph m, hàng hóa đ ậ ệ ế ả ộ ử ụ ả ẩ ể

tiêu dùng n i b s làm tăng chi phí, gi m l i nhu n c a doanh nghi p.ộ ộ ẽ ả ợ ậ ủ ệ

Các đi m b t h p lý trên Nhà n c c n s m nghiên c u b sung, s a đ i các qui đ nh ể ấ ợ ướ ầ ớ ứ ổ ử ổ ị

trên cho phù h p theo h ng nh đã qui đ nh tr c đây đó là khi s d ng s n ph m, ợ ướ ư ị ướ ử ụ ả ẩ

hàng hóa đ tiêu dùng n i b doanh nghi p không ph i kê khai, tính và n p thu GTGTể ộ ộ ệ ả ộ ế

và thu TNDN.ế

T đó gi m b t s khác bi t v quan đi m ghi nh n gi a pháp lu t v thu TNDN và ừ ả ớ ự ệ ề ể ậ ữ ậ ề ế

chu n m c, ch đ k toán doanh nghi p./.ẩ ự ế ộ ế ệ

6

có thể bạn quan tâm

Hạch toán kế toán chi phí thuế thu nhập doanh nghiệp theo Thông tư 133...

2

806

364

Kế toán, kiểm toán

2

(New)

Hạch toán nghiệp vụ kế toán kinh doanh khách sạn

4

691

303

Kế toán, kiểm toán

4

(New)

Hạch toán kế toán chi phí sản xuất kinh doanh dở dang ngành nông nghiệ...

2

676

337

Kế toán, kiểm toán

2

(New)

Hạch toán Kế toán ở doanh nghiệp vận tải.

3

569

291

Kế toán, kiểm toán

3

(New)

Luận văn: Lý luận chung và thực trạng và một số ý kiến nhằm hoàn thiện...

40

716

330

Kinh tế quản lý

40

(New)

THỰC TRẠNG XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP ĐỂ CỔ PHẦN HÓA DOANH NGHIỆP N...

125

915

281

Kinh tế quản lý

125

(New)

Hạch toán kế toán xác định kết quả kinh doanh theo Thông tư 133/2016

2

738

327

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán chi phí quản lý kinh doanh theo Thông tư 133/2016

6

711

319

Kế toán, kiểm toán

6

(New)

thông tin tài liệu

Hạch toán kế toán doanh thu nội bộ

Kế toán doanh thu bán hàng nội bộ. Theo qui định hiện hành của pháp luật thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN) thì khi sử dụng sản phẩm, hàng hóa cho tiêu dùng nội bộ (gọi tắt là hàng tiêu dùng nội bộ) thì doanh nghiệp phải tính, kê khai và nộp cả thuế GTGT và thuế TNDN mặc dù nghiệp vụ này không phát sinh lợi nhuận theo qui định của chuẩn mực, chế độ kế toán doanh nghiệp.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Giáo trình Quản trị học của Đại học kinh tế quốc dân

MẪU GIẤY THI A4

MẪU GIỚI THIỆU CHUYỂN SINH HOẠT HỘI

Bài tập ôn tập cuối tuần lớp 2: Tuần 31

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×