Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Hướng dẫn định khoản kế toán nhanh và hiệu quả cho kế toán

Hướng dẫn định khoản kế toán nhanh và hiệu quả cho kế toán

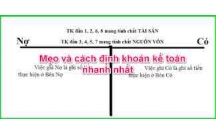

H ng d n đ nh kho n k toán nhanh và hi u quướ ẫ ị ả ế ệ ả

1. Khái ni m v đ nh kho n k toán?ệ ề ị ả ế

Đ nh kho n k toán đ c hi u là đ i v i m t NVKT phát sinh, ta ghi chép s ị ả ế ượ ể ố ớ ộ ố

ti n c a nghi p v đó vào bên N và bên Có c a tài kho n (TK) nào. Có 2 lo i ề ủ ệ ụ ợ ủ ả ạ

đ nhị kho n k toán: đ nhả ế ị kho n k toánả ế gi n đ n và đ nh kho n k toán ph c ả ơ ị ả ế ứ

t p.ạ Đ nh kho n k toán gi n đ n là đ nh kho n k toán ch liên quan t i 2 ị ả ế ả ơ ị ả ế ỉ ớ

lo iạ TK k toán t ng h p, còn đ nh kho n k toán ph cế ổ ợ ị ả ế ứ t p là đ nhạ ị kho n liên ả

quan t i 3 TK k toán t ngớ ế ổ h p tr lên.ợ ở

2. Các nguyên t c đ nh kho n k toánắ ị ả ế

– Bên Trái: Bên Nợ

– Biên Ph i: Bên Cóả

– T ng giá tr Bên N = T ng giá tr Bên Cóổ ị ợ ổ ị

– Bên N ghi tr c/ Bên Có ghi sauợ ướ

– Dòng ghi N ph i so le v i dòng ghi Cóợ ả ớ

– Nghi p v bi n đ ng tăng ghi 1 bên/ Nghi p v bi n đ ng gi m ghi 1 bênệ ụ ế ộ ệ ụ ế ộ ả

– TK bi n đ ng tăng bên nào thì có s d bên đóế ộ ố ư

– S d có th có c Bên N và Bên Có (Đ i v i các tài kho n l ng tính: ố ư ể ở ả ợ ố ớ ả ưỡ

131;1388; 331; 333; 3388;136;336)

– TK lo i 5;6;7;8;9 không có s dạ ố ư

– TK lo i 1;2;6;8 – mang tính ch tạ ấ TÀI S N: Phát sinh tăng ghi bên N , phát Ả ợ

sinh gi m ghi bên Có;ả

– TK lo i: 3;4;5;7 – mang tính ch tạ ấ NGU N V N: Ng c l i, phát sinh tăng ghiỒ Ố ượ ạ

bên Có, phát sinh gi m ghi bên N .ả ợ

3. Ph ng pháp đ nh kho n k toánươ ị ả ế

Đ i v i t ngố ớ ừ TK và t ng nhóm TK, b n c n tìm hi u: Tênừ ạ ầ ể TK là gì? Ký hi u ra ệ

sao? TK ph n ánh cái gì? Dùng trong nh ng tr ng h p nào?ả ữ ườ ợ

Trình t đ nh kho n k toán:ự ị ả ế

B c 1:ướ Xác đ nh đ i t ng k toán c n đ nh kho nị ố ượ ế ầ ị ả

B c 2:ướ Xác đ nhị TK c a các đ i t ng k toán đã xác đ nh b c 1 (d a vào ủ ố ượ ế ị ở ướ ự

danh m c h th ng TK)ụ ế ố

B c 3:ướ Xác đ nh xu h ng bi n đ ng c a t ng đ i t ng k toán (tăng hay ị ướ ế ộ ủ ừ ố ượ ế

gi m).ả

B c 4:ướ Xác đ nh TK ghi N , TK ghi Có. (M t khi đã ghi nị ợ ộ ợ TK này thì TK còn

l i ph i ghi có)ạ ả

1

B c 5:ướ Xác đ nh s ti n c th ghi vào t ngị ố ề ụ ể ừ TK (S ti n bên n ph i b ng s ố ề ợ ả ằ ố

ti n bên có)ề

Ví dụ

Mua hàng hóa X v i giá đã bao g m thu GTGT là 5.500.000 đ ng, thu GTGT 10%, ch a ớ ồ ế ồ ế ư

thanh toán ti n cho ng i bán. Ti n hành đ nh kho n k toán theo 5 b c:ề ườ ế ị ả ế ướ

B c 1:ướ Xác đ nh đ i t ng k toán c n đ nh kho nị ố ượ ế ầ ị ả

– Hàng hóa X

– Thu GTGT đ u vàoế ầ

– Ph i tr ng i bánả ả ườ

B c 2:ướ Xác đ nhị TK c a các đ i t ng k toán b c 1ủ ố ượ ế ở ướ

– Hàng hóa X: TK 1561

– Thu GTGT đ u vào: TK 1331ế ầ

– Ph i tr ng i bán: TK 331ả ả ườ

B c 3:ướ Xác đ nh xu h ng bi n đ ng c a t ng đ i t ng k toán (tăng hay gi m)ị ướ ế ộ ủ ừ ố ượ ế ả

– Hàng hóa X mua vào: bi n đ ng TĂNGế ộ

– Thu GTGT đ u vào: bi n đ ng TĂNGế ầ ế ộ

– Ph i tr ng i bán: bi n đ ng TĂNGả ả ườ ế ộ

B c 4:ướ Xác đ nh TK ghi N , TK ghi Cóị ợ

– TK 1561 phát sinh TĂNG: TK lo i 1 TĂNG ghi bên Nạ Ợ

– TK 1331 phát sinh TĂNG: TK lo i 1 TĂNG ghi bên Nạ Ợ

– TK 331 phát sinh TĂNG: TK lo i 3 TĂNG ghi bên CÓạ

B c 5:ướ Xác đ nh s ti n c th ghi vào t ngị ố ề ụ ể ừ TK

– TK 1561: 5.000.000 (ti n hàng ch a g m thu GTGT)ề ư ồ ế

– TK 1331: 500.000 (ti n thu GTGT 10%)ề ế

– TK 331: 5.500.000 (t ng s ti n ph i thanh toán)ổ ố ề ả

Đ nh kho n hoàn ch nh nghi p v :ị ả ỉ ệ ụ

N TK 1561: 5.000.000ợ

N TK 1331: 500.000ợ

Có TK 331: 5.500.000

2

có thể bạn quan tâm

Hướng dẫn định khoản chi tiết các bút toán cuối kỳ

4

697

298

Kế toán, kiểm toán

4

(New)

Luận văn: kiểm toán thuế trong kiểm toán báo cáo tài chính tại các DN...

87

901

380

Kinh tế quản lý

87

(New)

Đề tài: Phương pháp xác định và hạch toán các khoản dự phòng trong hệ...

22

722

309

Kinh tế quản lý

22

(New)

Hạch toán kế toán tài khoản chứng khoán kinh doanh theo thông tư 133/2...

3

760

340

Kế toán, kiểm toán

3

(New)

Các bước định khoản kế toán

1

779

309

Kế toán, kiểm toán

1

(New)

Bài tập định khoản kế toán ngân hàng

24

782

363

Đề thi, bài tập

24

(New)

Hướng dẫn kê khai thuế đối với chi nhánh hạch toán độc lập và phụ thuộ...

5

818

300

Kế toán, kiểm toán

5

(New)

Luận văn:Phương hướng và giải pháp hoàn thiện quy trình xác định giá t...

125

783

336

Kinh tế quản lý

125

(New)

thông tin tài liệu

Hướng dẫn định khoản kế toán nhanh và hiệu quả

1. Khái niệm về định khoản kế toán?

Định khoản kế toán được hiểu là đối với một NVKT phát sinh, ta ghi chép số tiền của nghiệp vụ đó vào bên Nợ và bên Có của tài khoản (TK) nào. Có 2 loại định khoản kế toán: định khoản kế toán giản đơn và định khoản kế toán phức tạp. Định khoản kế toán giản đơn là định khoản kế toán chỉ liên quan tới 2 loại TK kế toán tổng hợp, còn định khoản kế toán phức tạp là định khoản liên quan tới 3 TK kế toán tổng hợp trở lên.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Giáo trình Quản trị học của Đại học kinh tế quốc dân

MẪU GIẤY THI A4

MẪU GIỚI THIỆU CHUYỂN SINH HOẠT HỘI

Bài tập ôn tập cuối tuần lớp 2: Tuần 31

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×