Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

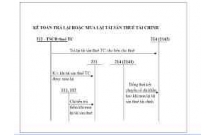

Hướng dẫn hạch toán nghiệp vụ kết chuyển Thuế Giá Trị Gia Tăng cuối kỳ

Hướng dẫn hạch toán nghiệp vụ kết chuyển Thuế Giá Trị Gia Tăng cuối kỳ

H ng d n h ch toán nghi p v k t chuy n Thu Giá Tr Gia Tăng cu i ướ ẫ ạ ệ ụ ế ể ế ị ố

kỳ

Đ u kỳ N 1331 + phát sinh n 1331 và Phát sinh có 33311ầ ợ ợ

Ph ng pháp 1:ươ Xem trên b ng cân đ i phát sinhả ố

– N u Đ u kỳ N 1331 + phát sinh n 1331 > Phát sinh có 33311 = l y Phát ế ầ ợ ợ ấ

sinh có 33311

+ Bên Có 1331 s là = Phát sinh có 33311ẽ

+ Lúc này S chênh l ch còn l i là s d N 1331 còn kh u tr kỳ sau = ch tiêuố ệ ạ ố ư ợ ấ ừ ỉ

[43] Thu GTGT còn đ c kh u tr chuy n kỳ sau ([43] = [41] – [42]), còn tài ế ượ ấ ừ ể

kho n 33311 ko có s dả ố ư

– N u Đ u kỳ N 1331 + phát sinh n 1331 < Phát sinh có 33311 = l y Đ u kỳ ế ầ ợ ợ ấ ầ

N 1331 + phát sinh n 1331ợ ợ

+ Bên Có 1331 = Đ u kỳ N 1331 + phát sinh n 1331ầ ợ ợ

+ S chênh l ch là s ti n thu đ u ra b n ph i đi n p tài kho n 1331 s d = 0ố ệ ố ề ế ầ ạ ả ộ ả ố ư

– Tài kho n 33311 = S chênh l ch là s ti n thu đ u ra b n ph i n pả ố ệ ố ề ế ầ ạ ả ộ = ch ỉ

tiêu [40a ] trên t khai Thu GTGT ph i n p c a ho t đ ng s n xu t kinh doanhờ ế ả ộ ủ ạ ộ ả ấ

trong kỳ (n u [40a] = [36] – [22] + [37] – [38] -[39] >0)ế

Ph ng pháp 2ươ : Xem trên s cáiổ

– N u Đ u kỳ N 1331 + phát sinh n 1331 > Phát sinh có 33311 = l y Phát ế ầ ợ ợ ấ

sinh có 33311

+ N TK 33311ợ

Có TK 1331 ( Phát sinh có 33311)

+ S chênh l ch còn l i là s đ c kh u tr kỳ sauố ệ ạ ố ượ ấ ừ

– N u Đ u kỳ N 1331 + phát sinh n 1331 < Phát sinh có 33311 = l y Đ u kỳ ế ầ ợ ợ ấ ầ

N 1331 + phát sinh n 1331ợ ợ

+ Nợ TK 33311

Có TK 1331 (Đ u kỳ N 1331 + phát sinh n 1331)ầ ợ ợ

+ S chênh l ch là s ti n thu đ u ra b n ph i đi n pố ệ ố ề ế ầ ạ ả ộ

* Cách tính nhanh:

– N u Phát sinh n 1331 > Phát sinh có 33311 ch c ch n = l y Phát sinh có ế ợ ắ ắ ấ

33311

+ Nợ TK 33311

Có TK 1331 (Phát sinh có 33311)

+ S chênh l ch N 1331 >< Có 33311 + đ u kỳ 1331 là s đ c kh u tr kỳ ố ệ ợ ầ ố ượ ấ ừ

sau

– N u phát sinh N 1331 < Phát sinh có 33311:ế ợ Thì có hai tr ng h pườ ợ

+ Đ u kỳ N 1331 + phát sinh n 1331 > Phát sinh có 33311 l y = Phát sinh có ầ ợ ợ ấ

33311

+ Đ u kỳ N 1331 + phát sinh n 1331 < Phát sinh có 33311 l y = Đ u kỳ N ầ ợ ợ ấ ầ ợ

1331 + phát sinh n 1331 tr ng h p này s chênh l ch là s thu GTGT ph i ợ ườ ợ ố ệ ố ế ả

n pộ

** Chú ý: V i ph ng pháp 01 và 02 này s d trên s cái ph i kh p t khai, ớ ươ ố ư ổ ả ớ ờ

nh ng b n s d ng ph ng pháp ghi nh n thu GTGT do có hóa đ n đ u vào ữ ạ ử ụ ươ ậ ế ơ ầ

kê khai mu n không cùng kỳ vào TKộ 1388 thì h u d ng, b n nào đang ghi nh n ữ ụ ạ ậ

thu GTGT vào luôn 1331 cho dù kê khai ch m không cùng kỳ trên ngày hóa đ nế ậ ơ

thì cách này không phù h pợ

Ph ng pháp 3: Xem tươ ờ khai trên báo cáo thu GTGTế

– N u ch tiêu [22]ế ỉ Thu GTGT còn đ c kh u tr kỳ tr c chuy n sang + ch ế ượ ấ ừ ướ ể ỉ

tiêu [25]T ng s thu GTGT đ c kh u tr kỳ này > ch tiêu [28] Hàng hoá, ổ ố ế ượ ấ ừ ỉ

d ch v bán ra ch u thu su t 10% ho c khácị ụ ị ế ấ ặ

+ S thu đ c kh u tr = s ti n ô ch tiêu [33]ố ế ượ ấ ừ ố ề ỉ

+ S d cu i kỳ N s cái 1331 = cu i kỳ N cân đ i phát sinh = ch tiêu [43] ố ư ố ợ ố ố ợ ố ỉ

Thu GTGT còn đ c kh u tr chuy n kỳ sau ([43] = [41] – [42])ế ượ ấ ừ ể

– Tài kho n 33311 cu i kỳ = ch tiêu [40a ]ả ố ỉ trên t khai Thu GTGT ph i n p ờ ế ả ộ

c a ho t đ ng s n xu t kinh doanh trong kỳ (n u [40a] = [36] – [22] + [37] – ủ ạ ộ ả ấ ế

[38] -[39] >0) = 0

– N u ch tiêu [22] Thu GTGT còn đ c kh u tr kỳ tr c chuy n sangế ỉ ế ượ ấ ừ ướ ể + ch ỉ

tiêu [25]T ng s thu GTGT đ c kh u tr kỳ này < ch tiêu [28] Hàng hoá, ổ ố ế ượ ấ ừ ỉ

d ch v bán ra ch u thu su t 10% ho c khácị ụ ị ế ấ ặ

– S thu đ c kh u tr = ch tiêu [22]ố ế ượ ấ ừ ỉ Thu GTGT còn đ c kh u tr kỳ ế ượ ấ ừ

tr c chuy n sang + ch tiêu [25]T ng s thu GTGT đ c kh u tr kỳ nàyướ ể ỉ ổ ố ế ượ ấ ừ

+ S d cu i kỳ n 1331 = 0 = ch tiêu [43] Thu GTGT còn đ c kh u tr ố ư ố ợ ỉ ế ượ ấ ừ

chuy n kỳ sau ([43] = [41] – [42])ể

+ S d cu i kỳ TK có 33311= ch tiêu [40a ] trên t khai Thu GTGT ph i n p ố ư ố ỉ ờ ế ả ộ

c a ho t đ ng s n xu t kinh doanh trong kỳ (n u [40a] = [36] – [22] + [37] – ủ ạ ộ ả ấ ế

[38] -[39] >0)

có thể bạn quan tâm

Hạch toán nghiệp tài sản cố định thuê tài chính

2

709

347

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán chi phí thuế thu nhập doanh nghiệp theo Thông tư 133...

2

943

428

Kế toán, kiểm toán

2

(New)

Hướng dẫn kê khai thuế đối với chi nhánh hạch toán độc lập và phụ thuộ...

5

959

357

Kế toán, kiểm toán

5

(New)

Hướng dẫn hạch toán nghiệp vụ mua oto giá trị 2 tỷ đồng

2

688

361

Kế toán, kiểm toán

2

(New)

Hướng dẫn hạch toán nghiệp vụ của công ty thương mại cho kế toán mới.

5

891

339

Kế toán, kiểm toán

5

(New)

Hạch toán nghiệp vụ thu học phí phát sinh tại các cơ sở giáo dục – trư...

2

775

355

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán tăng tài sản cố định theo Thông tư 133

6

703

337

Kế toán, kiểm toán

6

(New)

Hạch toán kế toán tài sản cố định thuê tài chính theo Thông tư 133/201...

3

1.148

397

Kế toán, kiểm toán

3

(New)

thông tin tài liệu

Hướng dẫn hạch toán nghiệp vụ kết chuyển Thuế Giá Trị Gia Tăng cuối kỳ

Đầu kỳ Nợ 1331 + phát sinh nợ 1331 và Phát sinh có 33311

Phương pháp 1: Xem trên bảng cân đối phát sinh

– Nếu Đầu kỳ Nợ 1331 + phát sinh nợ 1331 > Phát sinh có 33311 = lấy Phát sinh có 33311

+ Bên Có 1331 sẽ là = Phát sinh có 33311

+ Lúc này Số chênh lệch còn lại là số dư Nợ 1331 còn khấu trừ kỳ sau = chỉ tiêu [43] Thuế GTGT còn được khấu trừ chuyển kỳ sau ([43] = [41] – [42]), còn tài khoản 33311 ko có số dư

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

×