Home

Luận văn - báo cáo

Báo cáo, luận văn khác

KHÁI QUÁT CHUNG VỀ VẤN ĐỀ KHẤU HAO TSCĐ, PHÂN BIỆT HAO MÒN VÀ KHẤU HAO TSCĐ

KHÁI QUÁT CHUNG VỀ VẤN ĐỀ KHẤU HAO TSCĐ, PHÂN BIỆT HAO MÒN VÀ KHẤU HAO TSCĐ

H CH TOÁN HAO MÒN TSCĐ TRONG DNẠ

N I DUNGỘ

I. KHÁI QUÁT CHUNG V V N Đ KH U HAO Ề Ấ Ề Ấ

TSCĐ. 1.Phân bi t hao mòn và kh u haoTSCĐệ ấ

a. Hao mòn TSCĐ. Trong quá trình s d ng nhìn chung TSCĐ khôngử ụ

b thay đ i hình thái hi n v t, nh ng năng l c s n xu t (giá tr s d ng) vàị ổ ệ ậ ư ự ả ấ ị ử ụ

kèm theo đó là giá tr c a chúng b gi m d n.S gi m giá tr c a TSCĐ g iị ủ ị ả ầ ự ả ị ủ ọ

là s hao mòn TSCĐDo hao mòn mà l i ích kinh t do TSCĐ mang l i bự ợ ế ạ ị

gi mả

d n theo th i gian trong”cu c đ i h u ích” c a TSCĐầ ờ ộ ờ ữ ủ Có hai lo i haoạ

mòn: -Hao mòn h u hình: Là s hao mòn v t lý trong quá trình s ữ ự ậ ử

d ngụ

do b c xát, b ăn mòn, b h h ng t ng b ph n. Hao mòn h u hình th ị ọ ị ị ư ỏ ừ ộ ậ ữ ể

hi nệ

d i hai d ng:ướ ạ Th nh t: Hao mòn h u hình d i d ng k thu t x y ứ ấ ữ ướ ạ ỹ ậ ả

ra

trong quá trình s d ngử ụ Th hai: Hao mòn do tác đ ng c a thiên nhiênứ ộ ủ

(đ m h i n c, không khí...) không ph thu c vào vi c s d ng Do cóộ ẩ ơ ướ ụ ộ ệ ử ụ

s hao mòn h u hình nên TSCĐ m t d n giá tr và gía tr s d ng lúc banự ữ ấ ầ ị ị ử ụ

đ u, cu i cùng ph i thay th b ng m t TSCĐ khácầ ố ả ế ằ ộ

-Hao mòn vô hình: Là s gi m giá tr c a TSCĐ do ti n b c a khoaự ả ị ủ ế ộ ủ

h c k thu t. Nh ti n b c a khoa h c k thu t mà TSCĐ đ c s n xu tọ ỹ ậ ờ ế ộ ủ ọ ỹ ậ ượ ả ấ

ra ngày càng nhi u tính năng v i năng su t cao h n và chi phí th pề ớ ấ ơ ấ

h n.Trong n n kinh t th tr ng bi u hi n c a hao mòn vô hình r t đaơ ề ế ị ườ ể ệ ủ ấ

d ng, TSCĐ có th b m t giá do nhi u nguyên nhân.Nh ng nguyên nhânạ ể ị ấ ề ữ

c b n có th là: Th nh t: TSCĐ cũ có th b m t giá do TSCĐ m i đ cơ ả ể ứ ấ ể ị ấ ớ ượ

s n xu t ra v i giáả ấ ớ

c nh cũ nh ng có năng l c s n xu t cao h n Th hai : TSCĐ cũ b m tả ư ư ự ả ấ ơ ứ ị ấ

giá do TSCĐ m i đ c s n xu t ra có công su t b ng TSCĐ cũ nh ngớ ượ ả ấ ấ ằ ư

giá l i r h n Th ba: TSCĐ cũ có th b m t giá do s n ph m c a chúngạ ẻ ơ ứ ể ị ấ ả ẩ ủ

s n xu t ra không còn phù h p v i th hi u ng i tiêu dùng.Hay nói cáchả ấ ợ ớ ị ế ườ

khác trong tr ng h p này máy móc đã b m t giá vì chu kỳ s ng c a máyườ ợ ị ấ ố ủ

móc đã không ăn kh p v i chu kỳ s ng c a s n ph m do nó làm ra.ớ ớ ố ủ ả ẩ

Cũng t ng t TSCĐ cũng b m t giá do nguyên v t li u s n xu t bươ ự ị ấ ậ ệ ả ấ ị

thay đ i, năng l ng, nhiên li u đ c thay th b ng lo i khác.Thôngổ ượ ệ ượ ế ằ ạ

th ng đ i v i nh ng TSCĐ có hình thái v t ch t b c hai lo i hao mòn:ườ ố ớ ữ ậ ấ ị ả ạ

hao mòn h u hình và vô hình. Còn đ i v i TSCĐ không có hình thái v tữ ố ớ ậ

ch t thì ch b hao mòn vô hình nh : Th quy n b gi m giá do m t uy tínấ ỉ ị ư ị ề ị ả ấ

kinh doanh; đ t đai bấ ị

H CH TOÁN HAO MÒN TSCĐ TRONG DNẠ

gi m giá do môi tr ng kinh doanh thay đ i, các b n quy n, phát minh bả ườ ổ ả ề ị

m t giá do b l c h u. Nh v y hao mònTSCĐ là hi n t ng khách quanấ ị ạ ậ ư ậ ệ ượ

làm gi m giá tr và giá tr s d ng c a TSCĐ cho đ n khi TSCĐ b l c h u,ả ị ị ử ụ ủ ế ị ạ ậ

l i th i không th s d ng đ c n a. Do đó vi c xác đ nh m c đ haoỗ ờ ể ử ụ ượ ữ ệ ị ứ ộ

mòn chính xác là r t khó và th m chí là không th .ấ ậ ể

B i v y làm th nào đ xác đ nh m c đ hao mòn m t cách t ng đ i ?ở ậ ế ể ị ứ ộ ộ ươ ố

Đó là kh u hao. ấb. Kh u hao tài s n c đ nh.ấ ả ố ị Theo chu n m c s 03-ẩ ự ố

Chu n m c k toán Vi t Nam, thì kh u hao tài s n c đ nh là vi c tính toánẩ ự ế ệ ấ ả ố ị ệ

và phân b m t cách có h th ng nguyên giá c a tài s n c đ nh vào chi phíổ ộ ệ ố ủ ả ố ị

s n xu t, kinh doanh trong th i gian s d ng c a tài s n c đ nh. S kh uả ấ ờ ử ụ ủ ả ố ị ố ấ

hao t ng kỳ đ c h ch toán vào chi phí s n xu t kinh doanh trong kỳ trừ ượ ạ ả ấ ừ

khi chúng đ c tính vào nguyên giá c a tài s n khác nh : tài s n c đ nhượ ủ ả ư ả ố ị

h u hình dùng cho các ho t đ ng trong giai đo n tri n khai là m t b ph nữ ạ ộ ạ ể ộ ộ ậ

chi phí c u thành tài s n c đ nh vô hình, ho c chi phí kh u hao tài s n cấ ả ố ị ặ ấ ả ố

đ nh h u hình dùng cho quá trình t xây d ng ho c t ch các tài s n khác.ị ữ ự ự ặ ự ế ả

đây giá tr ph i kh u hao là nguyên giá TSCĐ tr đi(-)giá tr TSCĐ có thỞ ị ả ấ ừ ị ể

thu h i đ c. Nh v y kh u hao TSCĐ chính là s bi u hi n b ng ti nồ ượ ư ậ ấ ự ể ệ ằ ề

c a ph n giá tr tài s n c đ nh đã hao mòn. Khác v i hao mòn là hi nủ ầ ị ả ố ị ớ ệ

t ng khách quan làm giá tr và giá tr s d ng c a tài s n b gi m d n vàượ ị ị ử ụ ủ ả ị ả ầ

cu i cùng b lo i b thì kh u hao l i là bi n pháp khách ch quan, trích d nố ị ạ ỏ ấ ạ ệ ủ ầ

giá tr ph i kh u tài s n c đ nh vào chi phí kinh doanh nh m thu h i v nị ả ấ ả ố ị ằ ồ ố

đ u t hay các chi phí đã đ u t vào tài s n c đ nh đ tái t o l i tài s n cầ ư ầ ư ả ố ị ể ạ ạ ả ố

đ nh khi nó b h ng b l c h u; k t thúc hao mòn tài s n c đ nh không cònị ị ỏ ị ạ ậ ế ả ố ị

s d ng đ c n a, hay nó không còn kh năng đem l i l i ích kinh t . Cònử ụ ượ ữ ả ạ ợ ế

k t thúc kh u hao, tài s n c đ nh v n có th còn s d ng đ c, và đ ngế ấ ả ố ị ẫ ể ử ụ ượ ồ

nghĩa v i nó là tài s n c đ nh v n có th mang l i l i ích kinh t .V y vi cớ ả ố ị ẫ ể ạ ợ ế ậ ệ

kh u hao tài s n c đ nh có ý nghĩa gì. ấ ả ố ị 2. ý nghĩa c a kh u hao tài s n củ ấ ả ố

đ nh.ị Nh đã phân tích trên, kh u hao là vi c đ a d n giá tr tài s n cư ở ấ ệ ư ầ ị ả ố

đ nh vào chi phí kinh doanh hình thành nên m t qu g i là qu kh u hao.ị ộ ỹ ọ ỹ ấ

Nh m tái t o l i tài s n c đ nh. Nh ng vi c kh u hao tài s n c đ nh có ýằ ạ ạ ả ố ị ư ệ ấ ả ố ị

nghĩa r t l n v c góc đ doanh nghi p và t m qu c gia. ấ ớ ề ả ộ ệ ở ầ ố a. V m tề ặ

kinh t .ế Hao mòn tài s n c đ nh là hi n t ng khách quan và t i m i th iả ố ị ệ ượ ạ ỗ ờ

đi m trong cu c đ i h u d ng c a tài s n c đ nh vi c xác đ nh m c để ộ ờ ữ ụ ủ ả ố ị ệ ị ứ ộ

hao mòn là khó và th m chí là không th . Đi u này gây khó khăn cho vi cậ ể ề ệ

qu n lý, theo dõi tài s n c đ nh, nh là vi c ghi chép, ph n ánh giá tr c aả ả ố ị ư ệ ả ị ủ

c a tài s n c đ nh trên s sách k toán là không th th c hi n đ c. Vìủ ả ố ị ổ ế ể ự ệ ượ

v y gây khó khăn cho vi c bán ho c trao đ i tài s n c đ nh này v i tài s nậ ệ ặ ổ ả ố ị ớ ả

c đ nh khác... khi doanh nghi p có ý đ nh thay đ i.Tuy nhiên, thông quaố ị ệ ị ổ

hình th c trích kh u hao s cho phép doanh nghi p ph n ánhứ ấ ẽ ệ ả

H CH TOÁN HAO MÒN TSCĐ TRONG DNẠ

giá tr th c c a tài s n c đ nh. Đ ng th i do kh u hao tài s n c đ nh làị ự ủ ả ố ị ồ ờ ấ ả ố ị

m t kho n chi phí kinh doanh nên kh u hao làm gi m l i t c ròng c aộ ả ấ ả ợ ứ ủ

doanh nghi p, kh u hao tăng đ ng nghĩa v i lãi ròng gi m. ệ ấ ồ ớ ả b. V m t tàiề ặ

chính. Kh u hao là bi u hi n b ng ti n c a ph n giá tr tài s n c đ nh đãấ ể ệ ằ ề ủ ầ ị ả ố ị

b hao mòn. Ti n kh u hao là m t y u t c a c a chi phí s n xu t kinhị ề ấ ộ ế ố ủ ủ ả ấ

doanh, do đó nó cũng là m t b ph n c a giá thành s n ph m (giá thành s nộ ộ ậ ủ ả ẩ ả

xu t và giá thành toàn b ). Khi s n ph m đ c tiêu th , ti n kh u haoấ ộ ả ẩ ượ ụ ề ấ

đ c đ l i hìnhượ ể ạ

thành qu kh u hao. Qu kh u hao g m hai ph n: -Kh u hao c b n.ỹ ấ ỹ ấ ồ ầ ấ ơ ả

-Kh u hao s a ch a l n. Kh u hao c b n đ c dùng đ tái s n xu t toànấ ử ữ ớ ấ ơ ả ượ ể ả ấ

b tài s n c đ nh nh là vi c đ i m i, mua s m m i tài s n c đ nh. Kh uộ ả ố ị ư ệ ổ ớ ắ ớ ả ố ị ấ

hao s a ch a l n đ c dùng s a ch a thay th các chi ti t c a tài s n cử ữ ớ ượ ử ữ ế ế ủ ả ố

đ nh nh m khôi ph c duy trì và nâng c p năng l c s n xu t c a chúng.Nhị ằ ụ ấ ự ả ấ ủ ư

v y kh u hao là vi c hình thành m t ngu n v n tài tr cho doanh nghi pậ ấ ệ ộ ồ ố ợ ệ

đ đ u t mua s m m i tài s n ho c m r ng phát tri n doanh nghi p.ể ầ ư ắ ớ ả ặ ở ộ ể ệ

Trong đi u ki n hi n nay, khi mà n n kinh t th tr ng đang phát tri nề ệ ệ ề ế ị ườ ể

m nh c nh tranh trên th tr ng di n ra h t s c kh c li t nh m t tr nạ ạ ị ườ ễ ế ứ ố ệ ư ộ ậ

chi n không bom đ n. Doanh nghi p ch có th b o v mình n u th c sế ạ ệ ỉ ể ả ệ ế ự ự

đ ng v ng trên thi tr ng thông qua vi c cung c p s n ph m d ch v đ cứ ữ ườ ệ ấ ả ẩ ị ụ ượ

khách hàng tin dùng. M t trong nh ng bi n pháp là tăng năng xu t lao đ ng,ộ ữ ệ ấ ộ

h giá thành s n ph m nh ng v n đ m b o ch t l ng m u mã s n ph m.ạ ả ẩ ư ẫ ả ả ấ ượ ẫ ả ẩ

Đi u này đ c th c hi n thông qua vi c đ i m i công ngh trang thi t bề ượ ự ệ ệ ổ ớ ệ ế ị

máy móc (qua đó gián ti p t o cho doanh nghi p m t n n tài chính v ngế ạ ệ ộ ề ữ

vàng. Qu kh u hao cho phép doanh nghi p có th th c hi n. Đ ng th iỹ ấ ệ ể ự ệ ồ ờ

kh u hao là bi n pháp vay ti n không tr lãi vì kh u hao là m t b ph nấ ệ ề ả ấ ộ ộ ậ

c a chi phi h p lý đ tr thu thu nh p doanh nghi p. Bên c nh đó m iủ ợ ể ừ ế ậ ệ ạ ỗ

doanh nghi p là m t t bào c a n n kinh t đ t n c, phát tri n doanhệ ộ ế ủ ề ế ấ ướ ể

nghi p là phát tri n n n kinh t đ t n c, đ a n c ta đi nhanh trên conệ ể ề ế ấ ướ ư ướ

đ ng công nghi p hoá hi n đ i hoá ti n lên ch nghĩa xã h i. Phát tri nườ ệ ệ ạ ế ủ ộ ể

doanh nghi p là tăng ngu n thu cho ngân sách nhà n c, đ đ u t cho xâyệ ồ ướ ể ầ ư

d ng c s h t ng (xây d ng đ t n c giàu m nh, xã h i ph n vinh.ự ơ ở ạ ầ ự ấ ướ ạ ộ ồ

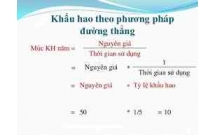

3 . Ph ng pháp tính kh u hao TSCĐ.ươ ấ

3.1. Ph ng pháp kh u hao đ ng th ng:ươ ấ ườ ẳ

3.1.1 N i dung c a ph ng phápộ ủ ươ :

Tài s n c đ nh trong doanh nghi p đ c trích kh u hao theo ph ngả ố ị ệ ượ ấ ươ

pháp kh u hao đ ng th ng nh sau:ấ ườ ẳ ư

H CH TOÁN HAO MÒN TSCĐ TRONG DNẠ

- Căn c các quy đ nh trong Ch đ qu n lý, s d ng và trích kh u haoứ ị ế ộ ả ử ụ ấ

tài s n c đ nh ban hành kèm theo Quy t đ nh s 206/2003/QĐ-BTC, doanhả ố ị ế ị ố

nghi p xác đ nh th i gian s d ng c a tài s n c đ nh;ệ ị ờ ử ụ ủ ả ố ị

- Xác đ nh m c trích kh u hao trung b nh hàng năm cho tài s n c đ nh ị ứ ấ ỡ ả ố ị

theo công th c d i đây:ứ ướ

M c trích kh u haoứ ấ

Nguyên giá c a tài s n c ủ ả ố

đ nhị

trung b nh hàng nămỡ=

c a tài s n c đ nhủ ả ố ị Th i gian s d ngờ ử ụ

- M c tr ch kh u hao trung b nh hàng th ng b ng s kh u hao ph i ứ ớ ấ ỡ ỏ ằ ố ấ ả

tr ch c năm chia cho 12 tháng.ớ ả

Tr ng h p th i gian s d ng hay nguyên giá c a tài s n c đ nh thayườ ợ ờ ử ụ ủ ả ố ị

đ i, doanh nghi p ph i xác đ nh l i m c trích kh u hao trung b nh c a tàiổ ệ ả ị ạ ứ ấ ỡ ủ

s n c đ nh b ng c ch l y gi tr cũn l i tr n s k to n chia (:) cho th iả ố ị ằ ỏ ấ ỏ ị ạ ờ ổ ế ỏ ờ

gian s d ng x c đ nh l i ho c th i gian s d ng cũn l i (đ c xác đ nh làử ụ ỏ ị ạ ặ ờ ử ụ ạ ượ ị

chênh l ch gi a th i gian s d ng đó đăng ký tr th i gian đó s d ng) c aệ ữ ờ ử ụ ừ ờ ử ụ ủ

tài s n c đ nh.ả ố ị

M c trích kh u hao cho năm cu i cùng c a th i gian s d ng tài s n cứ ấ ố ủ ờ ử ụ ả ố

đ nh đ c xác đ nh là hi u s gi a nguyên giá tài s n c đ nh và s kh uị ượ ị ệ ố ữ ả ố ị ố ấ

hao lu k đó th c hi n đ n năm tr c năm cu i cùng c a tài s n c đ nhỹ ế ự ệ ế ướ ố ủ ả ố ị

đó.

3.1.2 Ví d tính và trích kh u hao tài s n c đ nh:ụ ấ ả ố ị

V d :ớ ụ C ng ty A mua m t tài s n c đ nh (m i 100%) v i giá ghi trênụ ộ ả ố ị ớ ớ

hoá đ n là 119 tri u đ ng, chi t kh u mua hàng là 5 tri u đ ng, chi phí v nơ ệ ồ ế ấ ệ ồ ậ

chuy n là 3 tri u đ ng, chi phí l p đ t, ch y th là 3 tri u đ ng.ể ệ ồ ắ ặ ạ ử ệ ồ

* Bi t r ng tài s n c đ nh có tu i th k thu t là 12 năm, th i gian sế ằ ả ố ị ổ ọ ỹ ậ ờ ử

d ng c a tài s n c đ nh doanh nghi p d ki n là 10 năm (phù h p v i quyụ ủ ả ố ị ệ ự ế ợ ớ

đ nh t i Ph l c 1 ban hành kèm theo Quy t đ nh s 206/2003/QĐ- BTC),ị ạ ụ ụ ế ị ố

tài s n đ c đ a vào s d ng vào ngày 1/1/2004.ả ượ ư ử ụ

Nguyên giá tài s n c đ nh = 119 tri u - 5 tri u + 3 tri u+ 3 tri u = 120 ả ố ị ệ ệ ệ ệ

tri u đ ngệ ồ

M c tr ch kh u hao trung b nh hàng năm = 120 tri u : 10 năm =12 tri u ứ ớ ấ ỡ ệ ệ

đ ng/năm.ồ

M c tr ch kh u hao trung b nh hàng th ng = 12 tri u đ ng: 12 tháng = 1ứ ớ ấ ỡ ỏ ệ ồ

tri u đ ng/ thángệ ồ

H CH TOÁN HAO MÒN TSCĐ TRONG DNẠ

Hàng năm, doanh nghi p trích 12 tri u đ ng chi phí trích kh u hao tài s nệ ệ ồ ấ ả

c đ nh đó vào chi phí kinh doanh.ố ị

* Sau 5 năm s d ng, doanh nghi p nâng c p tài s n c đ nh v i t ngử ụ ệ ấ ả ố ị ớ ổ

chi phí là 30 tri u đ ng, th i gian s d ng đ c đánh giá l i là 6 năm (tăngệ ồ ờ ử ụ ượ ạ

1 năm so v i th i gian s d ng đó đăng ký ban đ u), ngày hoàn thành đ aớ ờ ử ụ ầ ư

vào s d ng là 1/1/2009.ử ụ

Nguyên giá tài s n c đ nh = 120 tri u đ ng + 30 tri u đ ng = 150 tri u ả ố ị ệ ồ ệ ồ ệ

đ ngồ

S kh u hao lu k đó tr ch = 12 tri u đ ng X 5 năm = 60 tri u đ ngố ấ ỹ ế ớ ệ ồ ệ ồ

Gi tr cũn l i tr n s k to n = 150 tri u đ ng - 60 tri u đ ng = 90 ỏ ị ạ ờ ổ ế ỏ ệ ồ ệ ồ

tri u đ ngệ ồ

M c tr ch kh u hao trung b nh hàng năm = 90 tri u đ ng : 6 năm = 15 ứ ớ ấ ỡ ệ ồ

tri u đ ng/ nămệ ồ

M c tr ch kh u hao trung b nh hàng th ng = 15.000.000 đ ng : 12 thángứ ớ ấ ỡ ỏ ồ

=1.250.000 đ ng/ thángồ

T năm 2009 tr đi, doanh nghi p trích kh u hao vào chi phí kinh doanh ừ ở ệ ấ

m i tháng 1.250.000 đ ng đ i v i tài s n c đ nh v a đ c nâng c p.ỗ ồ ố ớ ả ố ị ừ ượ ấ

3.1.3 Xác đ nh m c trích kh u hao đ i v i nh ng tài s n c đ nh đ aị ứ ấ ố ớ ữ ả ố ị ư

vào s d ng tr c ngày 01/01/2004:ử ụ ướ

a. Cách xác đ nh m c trích kh u hao:ị ứ ấ

- Căn c các s li u trên s k toán, h s c a tài s n c đ nh đ xácứ ố ệ ổ ế ồ ơ ủ ả ố ị ể

đ nh giá tr cũn l i tr n s k to n c a tài s n c đ nh.ị ị ạ ờ ổ ế ỏ ủ ả ố ị

- Xác đ nh th i gian s d ng cũn l i c a tài s n c đ nh theo công ị ờ ử ụ ạ ủ ả ố ị

th cứ

sau:

t1

T = T2 ( 1 - ----- )

T1

Trong đó:

- T : Th i gian s d ng cũn l i c a tài s n c đ nhờ ử ụ ạ ủ ả ố ị

- T1 : Th i gian s d ng c a tài s n c đ nh xác đ nh theo quy đ nh ờ ử ụ ủ ả ố ị ị ị

t i Ph l c 1 ban hành kèm theo Quy t đ nh s 166/1999/QĐ-BTC.ạ ụ ụ ế ị ố

có thể bạn quan tâm

Những khoản chi phí khấu hao TSCĐ bị loại khi quyết toán thuế TNDN

3

858

325

Kế toán, kiểm toán

3

(New)

Trích khấu hao TSCĐ theo phương pháp số dư giảm dần có điều chỉnh

3

1.208

350

Kế toán, kiểm toán

3

(New)

Khảo sát và phân tích khái quát thực trạng xuất khẩu cà phê Việt Nam n...

65

861

299

Kinh tế - Thương mại

65

(New)

Phương pháp tính khấu hao TSCĐ theo phương pháp đường thẳng

3

931

340

Kế toán, kiểm toán

3

(New)

Đánh giá chung và một số ý kiến đề xuất nhằm hoàn thiện tổ chức quản l...

84

672

402

Kinh tế quản lý

84

(New)

Nguyên tắc phân bổ CCDC và TSCĐ khi không có doanh thu

2

712

352

Kế toán, kiểm toán

2

(New)

Xác định tỷ lệ tiêu hóa dưỡng chất các khẩu phần và một số loại thức ă...

69

899

408

Báo cáo, luận văn khác

69

(New)

Nhận biết TSCĐ thuê hoạt động và thuê tài chính.

4

835

333

Kế toán, kiểm toán

4

(New)

thông tin tài liệu

Hao mòn TSCĐ. Trong quá trình sử dụng nhìn chung TSCĐ không bị thay đổi hình thái hiện vật, nhưng năng lực sản xuất (giá trị sử dụng) và kèm theo đó là giá trị của chúng bị giảm dần.Sự giảm giá trị của TSCĐ gọi là sự hao mòn TSCĐ Do hao mòn mà lợi ích kinh tế do TSCĐ mang lại bị giảm

dần theo thời gian trong”cuộc đời hữu ích” của TSCĐ Có hai loại hao mòn:

-Hao mòn hữu hình: Là sự hao mòn vật lý trong quá trình sử dụng do bị cọ xát, bị ăn mòn, bị hư hỏng từng bộ phận. Hao mòn hữu hình thể hiện dưới hai dạng: Thứ nhất: Hao mòn hữu hình dưới dạng kỹ thuật xảy ra trong quá trình sử dụng Thứ hai: Hao mòn do tác động của thiên nhiên (độ ẩm hơi nước, không khí...) không phụ thuộc vào việc sử dụng Do có sự hao mòn hữu hình nên TSCĐ mất dần giá trị và gía trị sử dụng lúc ban đầu, cuối cùng phải thay thế bằng một TSCĐ khác

Mở rộng để xem thêm

tài liệu mới trong mục này

ĐẶC ĐIỂM ĐỊA LÝ TỰ NHIÊN LƯU VỰC SÔNG THU BỒN VÀ ÁP DỤNG MÔ HÌNH SÓNG ĐỘNG HỌC MỘT CHIỀU - PHƯƠNG PHÁP PHẦN TỬ HỮU HẠN VÀ SCS MÔ PHỎNG QUÁ TRÌNH MƯA - DÒNG CHẢY LƯU VỰC SÔNG THU BỒN - TRẠM NÔNG SƠN

Cơ sở lý thuyết mô hình NAM và áp dụng và so sánh hai mô hình NAM trong mô phỏng dòng chảy lũ lưu vực sông Vệ, trạm An Chỉ.

Hiện trạng và hoạt động của quy trình xuất nhập khẩu

Các nghiên cứu về mô hình nuôi ghép các đối tượng trong cùng một ao trên thế giới

Vai trò và sự cần thiết phải phát triển công nghiệp chế biến nông sản, đánh giá đúng đắn những thành tựu, tồn tại của công nghiệp chế biến nông sản ở Tiền Giang trong thời gian qua, cùng những vấn đề đặt ra cần giải quyết trong giai đoạn hiện nay.

tài liệu hot trong mục này

Tiểu luận: Công ty sữa Vinamilk- Phân tích, chiến lược quản trị tại Cty

Luận văn: Khóa luận tốt nghiệp: Cơ sở lý luận bình đẳng giới và thực trạng thực hiện bình đẳng giới ở VN hiện nay

Báo cáo thực tập về việc xuất nhập khẩu công ty CP Việt Xô

Tiểu luận: Kỹ năng mềm cho sinh viên trường đại học Thương Mại

Trường ĐH Nha Trang- Hướng dẫn trình bày bố cục cho đồ án, luận văn tốt nghiệp tốt nhất

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

CHÍNH SÁCH PHÁT TRIỂN: Bài 3 - Lý thuyết phát triển

Tiếng Anh lớp 3 - Đề thi học kỳ 2 trường Tiểu Học Nguyễn Khuyến, Đắk Lắk

Hướng dẫn chuyển Bookmarks từ Firefox sang Chrome

Giải bài tập SBT Tiếng Anh lớp 9 mới Unit 7

Làm gì để tránh biến chứng bệnh tiểu đường

CHÍNH SÁCH PHÁT TRIỂN: Bài 1 - Mô thức phát triển và các vấn đề của CSPT

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×