Khấu hao và các phương pháp tính khấu hao tài sản cố định

Khấu hao và các phương pháp tính khấu hao tài sản cố định

Các phương pháp khấu hao nhanh: Để thu hồi vốn nhanh, người ta có thể áp dụng

các phương pháp khấu hao nhanh. Hai phương pháp khấu hao nhanh thường được sử

dụng là phương pháp khấu hao theo số dư giảm dần và phương pháp khấu hao theo

tổng số các năm, gọi tắt là phương pháp khấu hao theo tổng số.

* Phương pháp khấu hao theo số dư giảm dần:

Theo phương pháp này số tiền khấu hao hàng năm được xác định như sau:

Mki = Gdi x Tkh

Mki: Mức khấu hao TSCĐ năm thứ i

Gdi: giá trị còn lại của TSCĐ đầu năm thứ i

Tkh: Tỷ lệ khấu hao cố định hàng năm của TSCĐ

─

i : thứ tự của các năm sử dụng TSCĐ ( i = 1,n )

Tkh = Tk x Hs

Trong đó:

Tk: Tỷ lệ khấu hao theo phương pháp tuyến tính

Hs: Hệ số điều chỉnh

Hệ số điều chỉnh được sử dụng ở các nước như sau:

- Hệ số 1,5 đối với TSCĐ có thời gian sử dụng từ 3 đến 4 năm

- Hệ số 2,0 đối với TSCĐ có thời gian sử dụng từ 5 đến 6 năm

- Hệ số 2,5 đối với TSCĐ có thời gian sử dụng trên 6 năm

Ví dụ: Một TSCĐ có nguyên giá là 200 triệu, thời gian sử dụng là 5 năm

Vậy Tk = 1/5 = 20%

Tkh = 20% x 2 = 40%

Mức khấu hao theo phương pháp số dư giảm dần được xác định theo bảng sau:

Tỷ lệ khấu hao cố định hàng năm cũng có thể nh theo công thức sau:

Tkh =

i

1-

√ Gci

-----

NG

Trong đó:

Gci: Giá trị còn lại của TSCĐ ở cuối năm thứ i

NG: Nguyên giá của TSCĐ

-----

i: Thứ tự của năm tính khấu hao ( i = 1, n)

Theo phương pháp số dư giảm dần, do kỹ thuật tính toán nên đến khi hết thời gian sử

dụng, TSCĐ vẫn chưa được khấu hao hết. Để khắc phục được vấn đề này, người ta

thường kết hợp phương pháp khấu hao tuyến tính ở những năm cuối cùng. Theo ví dụ

trên, vào năm thứ 4 và thứ 5 người ta sẽ chuyển sang phương pháp khấu hao tuyến

tính với mức khấu hao mỗi năm là:

43,2 triệu : 2 = 21,6 triệu

* Phương pháp khấu hao theo tổng số: Theo phương pháp này, mức khấu hao năm

được xác đinh như sau:

Mkt = NG x Tkt

Trong đó:

Mkt: số tiền khấu hao TSCĐ ở năm thứ t

NG: Nguyên giá TSCĐ

Tkt: tỷ lệ khấu hao TSCĐ của năm thứ t

T: Thứ tự năm sử dụng TSCĐ

Có hai cách tính tỷ lệ khấu hao TSCĐ theo phương pháp này:

Cách 1:

Tkt

=

Số năm sử dụng còn lại của TSCĐ theo thứ tự năm sử dụng

-----------------------------------------------------------------------------------------------------

Tổng số các số năm sử dụng còn lại của TSCĐ tính theo thứ tự năm sử dụng

Cách 2:

Tkt =

2(T + 1 – t)

---------------

T (T + 1)

Trong đó:

T : Thời gian sử dụng TSCĐ

t : Thứ tự năm cần tính khấu hao TSCĐ ( t = 1 – n)

Vẫn với ví dụ trên, nhưng TSCĐ được khấu hao theo phương pháp tổng số thì tỷ lệ

khấu h mức khấu hao của từng năm như sau:

Ưu điểm của các phương pháp khấu hao nhanh:

- Thu hồi vốn nhanh, giảm bớt được tổn thất do hao mòn vô hình

- Đây là một biện pháp “hoãn thuế” trong những năm đầu của doanh nghiệp

Nhược điểm: Có thể gây nên sự đột biến về giá thành sản phẩm trong những năm đầu

do chi phí khấu hao lớn, sẽ bất lợi trong cạnh tranh. Do vậy đối với những doanh

nghiệp kinh doanh chưa ổn định, chưa có lãi thì không nên áp dụng các phương pháp

khấu hao nhanh

Khấu hao TSCĐ là một yếu tố chi phí trong giá thành sản phẩm của doanh nghiệp nên

việc lập kế hoạch khấu hao TSCĐ nằm trong nội dung của công tác lập kế hoạch tài

chính của doanh nghiệp và có ý nghĩa vô cùng quan trọng đối với doanh nghiệp

Trước khi lập kế hoạch khấu hao TSCĐ cần xác định được phạm vi khấu hao TSCĐ

a) Phạm vi TSCĐ phải tính khấu hao:

* Các tài sản cố định sau cần phải tính khấu hao là:

Các TSCĐ có liên quan đến hoạt động kinh doanh

Các TSCĐ ngừng hoạt động để sửa chữa lớn vẫn phải trích khấu hao TSCĐ

* Các TSCĐ sau đây không phải trích khấu hao TSCĐ:

Các TSCĐ phúc lợi (câu lạc bộ, nhà truyền thống, nhà ăn tập thể).

Những TSCĐ không cần dùng, chưa cần dùng

Các TSCĐ đã khấu hao hết nhưng vẫn sử dụng vào hoạt động kinh doanh.

Các TSCĐ thuê vận hành

Các TSCĐ chưa khấu hao hết đã hư hỏng

Việc tính khấu hao TSCĐ theo từng tháng được áp dụng theo nguyên tắc tính tròn

tháng, tức là TSCĐ tăng lên hoặc giảm đi trong tháng này thì tháng sau mới trích hoặc

thôi trích khấu hao. Bởi vậy, nguyên giá TSCĐ cần tính khấu hao ở đầu tháng này

chính là nguyên giá TSCĐ cần tính khấu hao ở đầu tháng trước cộng với nguyên giá

TSCĐ tăng lên trong tháng và trừ đi nguyên giá TSCĐ giảm đi trong tháng trước. Ta có

thể viết công thức tính số khấu hao của từng tháng như sau:

Số khấu hao TSCĐ tháng này = Số khấu hao TSCĐ tháng trước + Số khấu hao tăng

thêm trong tháng - Số khấu hao giảm đi trong tháng

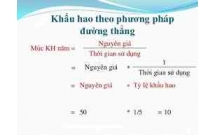

Phương pháp khấu hao tuyến tính cố định (Khấu hao đường thẳng)

Theo phương pháp này, mức khấu hao cơ bản hàng năm của TSCĐ là đều nhau trong suốt thời gian sử

dụng TSCĐ và được xác định như sau:

MK =

NG

------

T

Trong đó:

MK : Mức khấu hao cơ bản bình quân hàng năm của TSCĐ

NG: Nguyên giá TSCĐ

T: Thời gian sử dụng TSCĐ

Tỷ lệ khấu hao hàng năm (Tk) được xác đinh như sau:

Tk =

Mk

-----

NG

Hoặc Tk =

1

---

T

Nguyên giá TSCĐ bao gồm: giá mua thực tế phải trả (giá ghi trên hóa đơn trừ đi các

khoản giảm giá, chiết khấu mua hàng nếu có), các chi phí vận chuyển, bốc dỡ, lắp đặt,

chạy thử, các khoản lãi vay đầu tư cho TSCĐ khi chưa bàn giao và đưa vào sử dụng.

các khoản thuế và lệ phí trước bạ (nếu có).

Thời gian sử dụng TSCĐ là thời gian doanh nghiệp dự kiến sử dụng TSCĐ. Nó được

xác định căn cứ vào tuổi thọ kỹ thuật và tuổi thọ kinh tế của TSCĐ có tính đến sự lạc

hậu, lỗi thời của TSCĐ do sự tiến bộ của khoa học và công nghệ, mục đích sử dụng và

hiệu quả sử dụng.

Phương pháp khấu hao này có ưu điểm là việc tính toán đơn giản, tổng mức khấu hao

của TSCĐ được phân bổ đều đặn trong các năm sử dụng TSCĐ và không gây ra sự

đột biến trong giá thành sản phẩm hàng năm. Nhưng phương pháp này có nhược điểm

là trong nhiều trường hợp không thu hồi vốn kịp thời do không tính hết được sự hao

mòn vô hình của TSCĐ.

Trong thực tế, để nh khấu hao cho toàn bộ TSCĐ của doanh nghiệp, người ta thường xác định tỷ lệ

khấu hao tổng hợp bình quân chung. Có nhiều cách xác định tỷ lệ khấu hao tổng hợp bình quân của

doanh nghiệp nhưng cách xác định thông dụng nhất là theo phương pháp bình quân gia quyền:

─ n

Tk = ∑(fi.Ti)

i =1

Trong đó:

- f: tỷ trọng của từng loại TSCĐ

- Ti : Tỷ lệ khấu hao của từng loại TSCĐ

- i : Loại TSCĐ

Do đó, mức khấu hao trong kỳ của doanh nghiệp được xác định:

M = Nguyên giá bình quân

TSCĐ phải tính khấu hao XTỷ lệ khấu hao tổng

hợp bình quân chung

có thể bạn quan tâm

Phương pháp tính khấu hao TSCĐ theo phương pháp đường thẳng

3

932

340

Kế toán, kiểm toán

3

(New)

Phương pháp tính thuế GTGT được khấu trừ

7

832

344

Kế toán, kiểm toán

7

(New)

Xác định những rủi ro đang hiện hữu và tiềm ẩn khi xuất khẩu cá basa v...

22

984

346

Kinh tế quản lý

22

(New)

Xác định tỷ lệ tiêu hóa dưỡng chất các khẩu phần và một số loại thức ă...

69

900

409

Báo cáo, luận văn khác

69

(New)

Luận văn: Tình hình, lý luận chung và một số phương pháp nhằm đẩy nhan...

34

840

353

Kinh tế - Thương mại

34

(New)

SINH HỌC : Hướng dẫn phương pháp thành lập khẩu phần

4

846

572

Giáo án, bài giảng lớp 8

4

(New)

Trích khấu hao TSCĐ theo phương pháp số dư giảm dần có điều chỉnh

3

1.210

350

Kế toán, kiểm toán

3

(New)

KHẢ NĂNG XUẤT KHẨU VÀ GIẢI PHÁP THÚC ĐẨY XUẤT KHẨU THỦY SẢN CỦA VIỆT N...

47

944

364

Kinh tế - Thương mại

47

(New)

thông tin tài liệu

Khấu hao và các phương pháp tính khấu hao tài sản cố định

Mở rộng để xem thêm

từ khóa liên quan

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×