Home

Luận văn - báo cáo

Kinh tế - Thương mại

Luận văn: Kế toán vốn bằng tiền và các khoản phải thanh toán trong công ty xây lắp

Luận văn: Kế toán vốn bằng tiền và các khoản phải thanh toán trong công ty xây lắp

LUẬN VĂN TỐT NGHIỆP

Kế toán nghiệp vụ vốn bằng

tiền và các khoản phải thanh

toán trong công ty xây lắp

Giáo viên hướng dẫn : Nguyễn Ngọc Lan

Sinh viên thực hành :

1

LỜI MỞ ĐẦU

Sau khi được học xong phần lý thuyết về chuyên ngành kế toán, lãnh đạo

nhà trường đã cho sinh viên thâm nhập thực tế nhằm củng cố vận dụng

những lý luận đã học được vào sản xuất, vừa nâng cao năng lực tay nghề

chuyên môn, vừa làm chủ được công việc sau này khi tốt nghiệp ra trường

về công tác tại cơ quan, xí nghiệp có thể nhanh chóng hoà nhập và đảm

đương các nhiệm vụ được phân công.

Sau thời gian thực tập tại Công ty Cơ khí ôtô 3-2, em đã tìm hiểu, phân

tích, đánh giá những kết quả sản xuất kinh doanh của Công ty, đồng thời so

sánh với lý thuyết đã học được trong nhà trường để rút ra những kết luận cơ

bản trong sản xuất kinh doanh đó là lợi nhuận. Muốn có lợi nhuận cao phải

có phương án sản xuất hợp lý, phải có thị trường mở rộng, giá cả hợp lý và

đặc biệt phải có vốn đầu tư bằng tiền phù hợp.

Trên cơ sở đó em đã chọn đề tài “Kế toán nghiệp vụ vốn bằng tiền và

các khoản phải thanh toán” cho báo cáo tốt nghiệp này.

Nội dung của chuyên đề này ngoài Lời mở đầu và Kết luận, chuyên đề

gồm 3 chương chính :

Chương 1: Cơ sở lý luận của công tác kế toán “Vốn bằng tiền và các

khoản phải thanh toán “ trong công ty xây lắp .

Chương 2: Thực trạng công tác kế toán “Vốn bằng tiền và các khoản

phải thanh toán “ ở Công ty Cơ khí ôtô 3-2.

Chương 3: Một số giải pháp nhằm hoàn thiện công tác kế toán “Vốn

bằng tiền và các khoản phải thanh toán “ ở Công ty Cơ khí ôtô 3-2.

Với thời gian thực tập có hạn và số liệu thực tế chưa nhiều, đặc biệt là

kinh nghiệm phân tích đánh giá của em chưa được sâu sắc. Vì vậy trong

báo cáo không thể tránh khỏi những sai lầm thiếu sót, kính mong các thầy

cô giáo và nhà trường góp ý sửa chữa để em hoàn thành công việc một cách

tốt đẹp hơn.

Nhân dịp này em xin bày tỏ lời cảm ơn chân thành tới ban lãnh đạo

Công ty Cơ khí ôtô 3-2 đã tạo điều kiện và giúp đỡ em trong thời gian thực

tập tại công ty. Em cũng xin gửi lời cảm ơn sâu sắc tới các bác, các cô, các

chú, các anh chị trong Công ty Cơ khí ôtô 3-2 đã nhiệt tình giúp đỡ về mặt

thực tiễn và cung cấp cho em những tài liệu quan trọng làm cơ sở nghiên

cưú chuyên đề ,giúp em hoàn thành báo cáo này.

2

Em xin chân thành cảm ơn các thầy cô giáo trường Cao đẳng kỹ thuật

công nghiệp 1 và đặc biệt là cô giáo Nguyễn Ngọc Lan đã tận tình hướng

dẫn, dậy bảo, giúp đỡ em hoàn thành báo cáo chuyên đề này.

3

CHƯƠNG I: CƠ SỞ LÝ LUẬN CỦA VỐN BẰNG TIỀN

VÀ CÁC KHOẢN THANH TOÁN

I. KẾ TOÁN VỐN BẰNG TIỀN

1. Khái niệm, nhiệm vụ của kế toán vốn bằng tiền :

a. Khái niệm vốn bằng tiền:

Vốn bằng tiền là một bộ phận quan trọng của vốn kinh doanh trong

doanh nghiệp được biểu hiện dưới hình thức tiền tệ bao gồm : Tiền mặt (

111), TGNH( 112), Tiền đang chuyển (113). Cả ba loại trên đề có tiền Việt

Nam, ngoại tệ, vàng bạc, đá quý, kim khí quý. Mỗi loại vốn bằng tiền đều sử

dụng vào những mục đích khác nhau và có yêu cầu quản lý từng loại nhằm

quản lý chặt chẽ tình hình thu chi và đảm bảo an toàn cho từng loại sử dụng

có hiệu quả tiết kiệm và đúng mục đích.

b. Nhiệm vụ của kế toán vốn bằng tiền:

Kế toán phải thực hiện những nhiệm vụ sau:

- Phản ánh chính xác kịp thời những khoản thu chi và tình hình còn lại

của từng loại vốn bằng tiền, kiểm tra và quản lý nghiêm ngặt việc quản lý các

loại vốn bằng tiền nhằm đảm bảo an toàn cho tiền tệ, phát hiện và ngăn ngừa

các hiện tượng tham ô và lợi dụng tiền mặt trong kinh doanh.

- Giám sát tình hình thực hiện kế toán thu chi các loại vốn bằng tiền,

kiểm tra việc chấp hành nghiêm chỉnh chế độ quản lý vốn bằng tiền, đảm bảo

chi tiêu tiết kiệm và có hiệu quả cao

Vốn bằng tiền của doanh nghiệp bao gồm tiền mặt tại quỹ, tiền gửi tại

các ngân hàng và các khoản tiền đang chuyển ( kể cả nội tệ, ngoại tệ, ngân

phiếu, vàng bạc, kim khí quý, đá quý)

K

ế toán vốn bằng tiền phải tuân thủ các nguyên tắc sau:

- Kế toán vốn bằng tiền sử dụng một đơn vị tiền tệ thống nhất là đồng

Việt Nam ( VNĐ).

- Các loại ngoại tệ phải quy đổi ra đồng Việt Nam theo tỷ giá mua do

ngân hàng nhà nước Việt Nam công bố tại thời điểm phát sinh nghiệp vụ để

ghi sổ kế toán.

Để phản ánh và giám sát chặt chẽ vốn bằng tiền, kế toán phải thực

hiện các nghiệp vụ sau :

- Phản ánh chính xác, đầy đủ, kịp thời số hiện có , tình hình biến động

và sử dụng tiền mặt , kiểm tra chặt chẽ việc chấp hành chế độ thu chi và quản

lý tiền mặt.

- Phản ánh chính xác đầy đủ kịp thời số hiện có, tình hình biến động

tiền gửi, tiền đang chuyển, các loại kim khí quí và ngoại tệ, giám sát việc

4

chấp hành các chế độ quy định về quản lý tiền và chế độ thanh toán không

dùng tiền mặt.

2. Kế toán tiền mặt :

2.1 Nguyên tắc chế độ lưu thông tiền mặt:

Việc quản lý tiền mặt phải dựa trên nguyên tắc chế độ và thể lệ của nhà

nước đã ban hành, phải quản lý chặt chẽ cả hai mặt thu và chi và tập trung

nguồn tiền vào ngân hàng nhà nước nhằm điều hoà tiền tệ trong lưu thông,

tránh lạm phát và bội chi ngân sách, kế toán đơn vị phải thực hiện các nguyên

tắc sau:

- Nhà nước quy định ngân hàng là cơ quan duy nhất để phụ trách quản

lý tiền mặt. Các xí nghiệp cơ quan phải chấp hàng nghiêm chỉnh các chế độ

thể lệ quản lý tiền mặt của nhà nước.

- Các xí nghiệp, các tổ chức kế toán và các cơ quan đều phải mở tài

khoản tại ngân hàng để gửi tiền nhàn rỗi vào ngân hàng để hoạt động.

- Mọi khoản thu bằng tiền mặt bất cứ từ nguồn thu nào đều phải nộp hết

vào ngân hàng trừ trường hợp ngân hàng cho phép toạ chi như các đơn vị ở xa

ngân hàng nhất thiết phải thông qua thanh toán ngân hàng. Nghiêm cấm các

đơn vị cho thuê, cho mượn tài khoản.

2.2 Kế toán tiền mặt.

Mỗi doanh nghiệp đều có một số tiền mặt nhất định tại quỹ. Số tiền

thường xuyên có tại quỹ được ấn định tuỳ thuộc vào quy mô tính chất hoạt

động của doang nhiệp và được ngân hàng thoả thuận.

Để quản lý và hạch toán chính xác, tiền mặt của doanh nghiệp được tập

trung bảo quản tại quỹ. Mọi nghiệp vụ có liên quan đến thu, chi tiền mặt,

quản lý và bảo quản tiền mặt đều do thủ quỹ chịu trách nhiệm thực hiện.

Thủ quỹ do giám đốc doanh nghiệp chỉ định và chịu trách nhiệm gửi

quỹ. Thủ quỹ không được nhờ người làm thay mình. Không được kiêm nhiệm

công tác kế toán, không được làm công tác tiếp liệu, mua bán vật tư hàng hoá.

Tất cả các khoản thu chi tiền mặt đều phải có các chứng từ thu chi hợp

lệ, chứng từ phải có chữ ký của giám đốc doanh nghiệp và kế toán trưởng.

Sau khi đã kiểm tra chứng từ hợp lê, thủ quỹ tiến hành thu vào hoặc chi ra các

khoản tiền và gửi lại chứng từ đã có chữ ký của người nhận tiền hoặc nộp

tiên. Cuối mỗi ngày căn cứu vào các chứng từ thu chi để ghi sổ quỹ và lập

báo cáo quỹ kèm theo các chứng từ thu chi để ghi sổ kế toán. Thủ quỹ là

người chịu trách nhiệm quản lý và nhập quỹ tiền mặt, ngoại tệ, vàng bạc, đá

quỹ tại quỹ. Hàng ngày thủ quỹ phải thường xuyên kiểm kê số tiền quỹ thực

tế, tiến hành đối chiếu với sỗ liệu của sổ quỹ, sổ kế toán. nếu có chênh lệch,

thủ quỹ và kế toán phải tự kiểm tra lại để xác định nguyên nhâ và kiến nghị

5

biện pháp xử lý. Với vàng bac, đá quý nhận ký cược, ký quỹ trước khi nhập

quỹ phải làm đầy đủ các thủ tục về cân, đo, đếm số lượng, trọng lượng, giám

định chất lượng và tiến hành niêm phong có xác nhận của người ký cược, ký

quỹ trên dấu niêm phong.

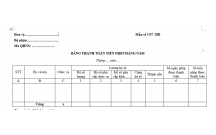

Có thể sử dụng mẫu sổ quỹ kiêm báo cáo quỹ sau:

SỔ QUỸ TIỀN MẶT ( KIÊM BÁO CÁO QUỸ)

Ngày ... tháng ... năm

Số hiệu chứng

từ

Số tiền

Thu Chi

Diễn giải Số hiệu

TK

Thu Chi

. . . . . .

. . . . . .

Số dư đầu ngày

FS trong ngày

. . . . . . . . . . . . . . . . . . . .

Cộng FS

Số dư cuối ngày

. . . . . . .

. . . . .

. . . . .

Kèm theo . . . chứng từ thu.

. . . chứng từ chi.

Ngày . . . tháng . . .năm 2000

Thủ quỹ ký

Để phản ánh tình hình thu, chi tiền mặt kế toán sử dụng tài khoản 111

“Tiền mặt”.

* Nội dung kết cấu TK 111:

- Bên nợ :

+ Các khoản tiền mặt, ngân phiếu, ngoại tệ, vàng bạc, kim khí quý, đá

quý nhập quỹ.

+ Số tiền mặt thừa ở quỹ phát hiện khi kiểm kê.

- Bên có :

+ Các khoản tiền mặt, ngân phiếu, ngoại tệ, vàng bạc, kim khí quý, đá

quý xuất quỹ.

+ Số tiền mặt tại quỹ thiếu hụt.

- Số dư bên nợ : Các khoản tiền mặt, ngân phiếu, ngoại tệ, vàng bạc,

kim khí quý, đá quý hiện còn tồn ở quỹ tiền mặt.

Tài khoản 111 gồm có 3 tài khoản cấp 2 :

có thể bạn quan tâm

Luận văn: Phân tích, nghiên cứu kế toán nghiệp vụ vốn bằng tiền và các...

69

768

347

Kinh tế quản lý

69

(New)

Bài tập mẫu về kế toán tài sản bằng tiền, đầu tư tài chính và các khoả...

6

635

314

Kế toán, kiểm toán

6

(New)

Đánh giá thực trạng, tình hình, đặc điểm tính chất và tầm quan trọng c...

79

868

328

Kinh tế quản lý

79

(New)

Những công việc của kế toán thanh toán phải làm

1

793

319

Kế toán, kiểm toán

1

(New)

Luận văn: kiểm toán thuế trong kiểm toán báo cáo tài chính tại các DN...

87

897

376

Kinh tế quản lý

87

(New)

Luận văn: Các giải pháp và kiến nghị nhằm hướng đến những thành công l...

45

950

363

Kinh tế quản lý

45

(New)

BẢNG THANH TOÁN TIỀN PHÉP HÀNG NĂM

1

1.048

347

Biểu mẫu, văn bản khác

1

(New)

Luận văn: Kế toán tiền lương công ty Thanh Hà- Hải Dương (Đại học kinh...

78

648

345

Kinh tế quản lý

78

(New)

thông tin tài liệu

Vốn bằng tiền là một bộ phận quan trọng của vốn kinh doanh trong doanh nghiệp được biểu hiện dưới hình thức tiền tệ bao gồm : Tiền mặt ( 111), TGNH( 112), Tiền đang chuyển (113). Cả ba loại trên đề có tiền Việt Nam, ngoại tệ, vàng bạc, đá quý, kim khí quý. Mỗi loại vốn bằng tiền đều sử dụng vào những mục đích khác nhau và có yêu cầu quản lý từng loại nhằm quản lý chặt chẽ tình hình thu chi và đảm bảo an toàn cho từng loại sử dụng có hiệu quả tiết kiệm và đúng mục đích

Mở rộng để xem thêm

tài liệu mới trong mục này

Hệ thống cung cấp điện của nhà máy xi măng Hải Phòng và hệ thống lọc bụi nhà máy xi măng Hải Phòng

Nghiên cứu về tầm quan trọng của rủi ro tỷ giá hối đoái trong tiến trình tạo ra lợi nhuận cho một lượng lớn 102 tổ chức phi tài chính của Việt Nam

Nghiên cứu về các mối quan hệ phi tuyến tiềm ẩn giữa tỷ giá hối đoái thực của đồng Nhân dân tệ và đồng Won với những yếu tố kinh tế cơ bản của hai nước này bằng cách sử dụng dữ liệu theo quý trong giai đoạn từ quý 1 năm 1980 đến quý 4 năm 2009

GIỚI THIỆU SƠ LƯỢC VỀ CÔNG TY SAGACO- CÁC PHƯƠNG PHÁP XỬ LÝ BỤI GỖ

Giải pháp nâng cao hiệu quả sử dụng vốn kinh doanh tại Công ty TNHH Thương Mại và Công Nghiệp Tuấn Vân

tài liệu hot trong mục này

Tiểu luận: Nguồn gốc lịch sử của áo dài, hình ảnh áo dài với bạn bè năm châu, hình ảnh đẹp trong ngày hội dân tộc

Đề tài: Thị trường dầu gội nam CLEAR MEN và kế hoạch xây dựng marketing cho sản phẩm

TIỂU LUẬN CÁ NHÂN – LÝ THUYẾT TÀI CHÍNH TIỀN TỆ- KHỦNG HOẢNG TÀI CHÍNH TẠI MỸ VÀ THẾ GIỚI NĂM 2008

Luận vặn: Nhận xét về kết quả từ khách hàng đến dịch vụ phục phụ khách hàng cua nhân viên tại Khách sạn Xanh Huế

NGHIÊN CỨU CHIẾN LƯỢC MARKETING SẢN PHẨM SỮA RỬA MẶT CỦA BIORÉ

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×