Home

Tài chính - Ngân hàng

Tài chính doanh nghiệp

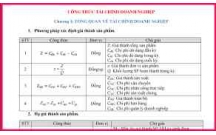

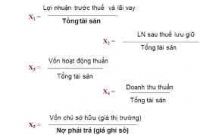

Một số phương pháp phân tích tài chính doanh nghiệp:

Một số phương pháp phân tích tài chính doanh nghiệp:

M t s ph ng pháp phân tích tài chính doanh nghi p:ộ ố ươ ệ

I. Ph ng pháp so sánhươ

So sánh là ph ng pháp đ c s d ng r ng rãi, ph bi n trong phân tích kinh t nói ươ ượ ử ụ ộ ổ ế ế

chung và phân tích tài chính nói riêng. M c đích c a so sánh là làm rõ s khác bi t ụ ủ ự ệ

hay nh ng đ c tr ng riêng có và tìm ra xu h ng, quy lu t bi n đ ng c a đ i t ng ữ ặ ư ướ ậ ế ộ ủ ố ượ

nghiên c u; t đó, giúp cho các ch th quan tâm có căn c đ đ ra quy t đ nh l a ứ ừ ủ ể ứ ể ề ế ị ự

ch n. Khi s d ng ph ng pháp so sánh, các nhà phân tích c n chú ý m t s v n đ ọ ử ụ ươ ầ ộ ố ấ ề

sau đây:

1. Đi u ki n so sánh đ c c a ch tiêu:ề ệ ượ ủ ỉ

Ch tiêu nghiên c u mu n so sánh đ c ph i đ m b o th ng nh t v n i dung kinh ỉ ứ ố ượ ả ả ả ố ấ ề ộ

t , th ng nh t v ph ng pháp tính toán, th ng nh t v th i gian và đ n v đo ế ố ấ ề ươ ố ấ ề ờ ơ ị

l ng.ườ

2. G c so sánh:ố

G c so sánh đ c l a ch n có th là g c v không gian hay th i gian, tuỳ thu c vào ố ượ ự ọ ể ố ề ờ ộ

m c đích phân tích. V không gian, có th so sánh đ n v này v i đ n v khác, b ụ ề ể ơ ị ớ ơ ị ộ

ph n này v i b ph n khác, khu v c này v i khu v c khác, … Vi c so sánh v ậ ớ ộ ậ ự ớ ự ệ ề

không gian th ng đ c s d ng khi c n xác đ nh v trí hi n t i c a doanh nghi p ườ ượ ử ụ ầ ị ị ệ ạ ủ ệ

so v i đ i th c nh tranh, so v i s bình quân ngành, bình quân khu v c, … C n l uớ ố ủ ạ ớ ố ự ầ ư

ý r ng, khi so sánh v m t không gian, đi m g c và đi m phân tích có th đ i ch ằ ề ặ ể ố ể ể ổ ỗ

cho nhau mà không nh h ng đ n k t lu n phân tích. V th i gian, g c so sánh ả ưở ế ế ậ ề ờ ố

đ c l a ch n là các kỳ đã qua (kỳ tr c, năm tr c) hay k ho ch, d toán, … C ượ ự ọ ướ ướ ế ạ ự ụ

th :ể

– Khi xác đ nh xu h ng và t c đ phát tri n c a ch tiêu phân tích, g c so sánh ị ướ ố ộ ể ủ ỉ ố

đ c xác đ nh là tr s c a ch tiêu phân tích kỳ tr c ho c hàng lo t kỳ tr c ượ ị ị ố ủ ỉ ở ướ ặ ạ ướ

(năm tr c). Lúc này s so sánh tr s ch tiêu gi a kỳ phân tích v i tr s ch tiêu ướ ẽ ị ố ỉ ữ ớ ị ố ỉ ở

các kỳ g c khác nhau;ố

– Khi đánh giá tình hình th c hi n m c tiêu, nhi m v đ t ra, g c so sánh là tr s ự ệ ụ ệ ụ ặ ố ị ố

k ho ch c a ch tiêu phân tích. Khi đó, ti n hành so sánh gi a tr s th c t v i tr ế ạ ủ ỉ ế ữ ị ố ự ế ớ ị

s k ho ch c a ch tiêu nghiên c u.ố ế ạ ủ ỉ ứ

– Khi đánh giá v th c a doanh nghi p trong ngành, đánh giá năng l c c nh tranh ị ế ủ ệ ự ạ

th ng so sánh ch tiêu th c hi n c a doanh nghi p v i bình quân chung c a ngành ườ ỉ ự ệ ủ ệ ớ ủ

ho c so v i ch tiêu th c hi n c a đ i th c nh tranhặ ớ ỉ ự ệ ủ ố ủ ạ

3. Các d ng so sánh:ạ

Các d ng so sánh th ng đ c s d ng trong phân tích là so sánh b ng s tuy t đ i,ạ ườ ượ ử ụ ằ ố ệ ố

so sánh b ng s t ng đ iằ ố ươ ố

So sánh b ng s tuy t đ i:ằ ố ệ ố ph n ánh qui mô c a ch tiêu nghiên c u nên khi so sánhả ủ ỉ ứ

b ng s tuy t đ i, các nhà phân tích s th y rõ đ c s bi n đ ng v qui mô c a ằ ố ệ ố ẽ ấ ượ ự ế ộ ề ủ

ch tiêu nghiên c u gi a kỳ (đi m) phân tích v i kỳ (đi m) g c.ỉ ứ ữ ể ớ ể ố

So sánh b ng s t ng đ i:ằ ố ươ ố Khác v i s tuy t đ i, khi so sánh b ng s t ng đ i, ớ ố ệ ố ằ ố ươ ố

các nhà qu n lý s n m đ c k t c u, m i quan h , t c đ phát tri n, xu h ng ả ẽ ắ ượ ế ấ ố ệ ố ộ ể ướ

1

bi n đ ng, quy lu t bi n đ ng c a các ch tiêu kinh t . Trong phân tích tài chính, cácế ộ ậ ế ộ ủ ỉ ế

nhà phân tích th ng s d ng các lo i s t ng đ i sau:ườ ử ụ ạ ố ươ ố

– S t ng đ i đ ng thái:ố ươ ố ộ Dùng đ ph n ánh nh p đ bi n đ ng hay t c đ bi n ể ả ị ộ ế ộ ố ộ ế

đ ng c a ch tiêu và th ng dùng d i d ng s t ng đ i đ nh g c [c đ nh kỳ g c:ộ ủ ỉ ườ ướ ạ ố ươ ố ị ố ố ị ố

yi/y0 (i = 1, n)] và s t ng đ i liên hoàn [thay đ i kỳ g c: yố ươ ố ổ ố (i +1)/yi (i = 1, n)].

– S t ng đ i đi u ch nh:ố ươ ố ề ỉ S t ng đ i đi u ch nh ph n ánh m c đ , xu h ng ố ươ ố ề ỉ ả ứ ộ ướ

bi n đ ng c a m i ch tiêu khi đi u ch nh m t s nhân t nh t đ nh trong t ng ch ế ộ ủ ỗ ỉ ề ỉ ộ ố ố ấ ị ừ ỉ

tiêu phân tích v cùng m t th i kỳ nh m đ a ph m vi so sánh h p h n, gi m đ c ề ộ ờ ằ ư ạ ẹ ơ ả ượ

s kh p khi ng c a ph ng pháp so sánh. Ví d : khi đánh giá s bi n đ ng c a ự ậ ễ ủ ươ ụ ự ế ộ ủ

doanh thu bán hàng đi u ch nh theo s l ng tiêu th th c t , đánh giá xu h ng ề ỉ ố ượ ụ ự ế ướ

bi n đ ng c a giá tr s n l ng tính theo giá c đ nh c a 1 năm nào đó …ế ộ ủ ị ả ượ ố ị ủ

II. Ph ng pháp phân chiaươ

Ph ng pháp này đ c s d ng đ phân chia quá trình và k t qu chung thành ươ ượ ử ụ ể ế ả

nh ng b ph n c th theo các tiêu chí nh t đ nh đ th y rõ h n quá trình hình ữ ộ ậ ụ ể ấ ị ể ấ ơ

thành và c u thành c a k t qu đó theo nh ng khía c nh khác nhau phù h p v i m cấ ủ ế ả ữ ạ ợ ớ ụ

tiêu quan tâm c a t ng ch th qu n lý trong t ng th i kỳ. Trong phân tích, ng i ta ủ ừ ủ ể ả ừ ờ ườ

th ng chi ti t quá trình phát sinh và k t qu đ t đ c c a ho t đ ng tài chính ườ ế ế ả ạ ượ ủ ạ ộ

doanh nghi p thông qua nh ng ch tiêu kinh t theo nh ng tiêu th c sau:ệ ữ ỉ ế ữ ứ

– Chi ti t theo y u t c u thành c a ch tiêu nghiên c u: chi ti t ch tiêu nghiên c u ế ế ố ấ ủ ỉ ứ ế ỉ ứ

thành các b ph n c u thành nên b n thân ch tiêu đó;ộ ậ ấ ả ỉ

– Chi ti t theo th i gian phát sinh quá trình và k t qu kinh t : chia nh qúa trình và ế ờ ế ả ế ỏ

k t qu theo trình t th i gian phát sinh và phát tri n;ế ả ự ờ ể

– Chi ti t theo không gian phát sinh c a hi n t ng và k t qu kinh t : chia nh qúa ế ủ ệ ượ ế ả ế ỏ

trình và k t qu theo đ a đi m phát sinh và phát tri n c a ch tiêu nghiên c u.ế ả ị ể ể ủ ỉ ứ

III. Ph ng pháp liên h , đ i chi uươ ệ ố ế

Liên h , đ i chi u là ph ng pháp phân tích s d ng đ nghiên c u, xem xét m i ệ ố ế ươ ử ụ ể ứ ố

liên h kinh t gi a các s ki n và hi n t ng kinh t , đ ng th i xem xét tính cân ệ ế ữ ự ệ ệ ượ ế ồ ờ

đ i c a các ch tiêu kinh t trong quá trình ho t đ ng. S d ng ph ng pháp này ố ủ ỉ ế ạ ộ ử ụ ươ

c n chú ý đ n các m i liên h mang tính n i t i, n đ nh, chung nh t và đ c l p điầ ế ố ệ ộ ạ ổ ị ấ ượ ặ

l p l i, các liên h ng c, liên h xuôi, tính cân đ i t ng th , cân đ i t ng ph n… ặ ạ ệ ượ ệ ố ổ ể ố ừ ầ

Vì v y, c n thu th p đ c thông tin đ y đ và thích h p v các khía c nh liên quan ậ ầ ậ ượ ầ ủ ợ ề ạ

đ n các lu ng chuy n d ch giá tr , s v n đ ng c a các ngu n l c trong doanh ế ồ ể ị ị ự ậ ộ ủ ồ ự

nghi p và m i quan h kinh t c a doanh nghi p v i các bên có liên quan.ệ ố ệ ế ủ ệ ớ

IV. Ph ng pháp phân tích nhân tươ ố

Phân tích nhân t là ph ng pháp đ c s d ng đ nghiên c u, xem xét các ch tiêu ố ươ ượ ử ụ ể ứ ỉ

kinh t tài chính trong m i quan h v i các nhân t nh h ng thông qua vi c xác ế ố ệ ớ ố ả ưở ệ

đ nh m c đ nh h ng c a t ng nhân t và phân tích th c ch t nh h ng c a cácị ứ ộ ả ưở ủ ừ ố ự ấ ả ưở ủ

nhân t đ n ch tiêu phân tích.ố ế ỉ

1. Xác đ nh m c đ nh h ng c a các nhân t :ị ứ ộ ả ưở ủ ố

là ph ng pháp đ c s d ng ươ ượ ử ụ

đ xác đ nh xu h ng và m c đ nh h ng c th c a t ng nhân t đ n s bi n ể ị ướ ứ ộ ả ưở ụ ể ủ ừ ố ế ự ế

đ ng c a t ng ch tiêu nghiên c u. Có nhi u ph ng pháp xác đ nh nh h ng c a ộ ủ ừ ỉ ứ ề ươ ị ả ưở ủ

các nhân t , s d ng ph ng pháp nào tuỳ thu c vào m i quan h gi a ch tiêu phân ố ử ụ ươ ộ ố ệ ữ ỉ

2

tích v i các nhân t nh h ng. Các ph ng pháp xác đ nh m c đ nh h ng c a ớ ố ả ưở ươ ị ứ ộ ả ưở ủ

các nhân t đ n s bi n đ ng c a t ng ch tiêu còn g i là ph ng pháp lo i tr b i ố ế ự ế ộ ủ ừ ỉ ọ ươ ạ ừ ở

vì đ nghiên c u nh h ng c a m t nhân t ph i lo i tr nh h ng c a nhân t ể ứ ả ưở ủ ộ ố ả ạ ừ ả ưở ủ ố

khác. Đ c đi m c a ph ng pháp này là luôn đ t đ i t ng phân tích vào các gi ặ ể ủ ươ ặ ố ượ ả

đ nh khác nhau. Tuỳ thu c vào m i quan h gi a ch tiêu phân tích v i các nhân t ị ộ ố ệ ữ ỉ ớ ố

nh h ng mà s d ng ph ng pháp thay th liên hoàn, ph ng pháp s chênh l chả ưở ử ụ ươ ế ươ ố ệ

hay ph ng pháp cân đ iươ ố

– Ph ng pháp thay th liên hoànươ ế là ph ng pháp xác đ nh nh h ng c a t ng ươ ị ả ưở ủ ừ

nhân t b ng cách thay th l n l t và liên ti p các nhân t t giá tr kỳ g c sang kỳố ằ ế ầ ượ ế ố ừ ị ố

phân tích đ xác đ nh tr s c a ch tiêu khi nhân t đó thay đ i. Sau đó, so sánh tr ể ị ị ố ủ ỉ ố ổ ị

s c a ch tiêu v a tính đ c v i tr s c a ch tiêu ch a có bi n đ i c a nhân t ố ủ ỉ ừ ượ ớ ị ố ủ ỉ ư ế ổ ủ ố

c n xác đ nh s tính đ c m c đ nh h ng c a nhân t đó. Đ c đi m và đi u ầ ị ẽ ượ ứ ộ ả ưở ủ ố ặ ể ề

ki n áp d ng ph ng pháp thay th liên hoàn nh sau:ệ ụ ươ ế ư

+ Xác đ nh ch tiêu ph n ánh đ i t ng nghiên c u;ị ỉ ả ố ượ ứ

+ Xác đ nh các nhân t nh h ng đ n ch tiêu ph n ánh đ i t ng nghiên c u;ị ố ả ưở ế ỉ ả ố ượ ứ

+ M i quan h gi a ch tiêu ph n ánh đ i t ng nghiên c u v i các nhân t nh ố ệ ữ ỉ ả ố ượ ứ ớ ố ả

h ng th hi n d i d ng tích s ho c th ng s ;ưở ể ệ ướ ạ ố ặ ươ ố

+ S p x p các nhân t nh h ng và xác đ nh nh h ng c a chúng đ n ch tiêu ắ ế ố ả ưở ị ả ưở ủ ế ỉ

ph n ánh đ i t ng nghiên c u theo th t nhân t s l ng đ c xác đ nh tr c ả ố ượ ứ ứ ự ố ố ượ ượ ị ướ

r i m i đ n nhân t ch t l ng; tr ng h p có nhi u nhân t s l ng ho c nhi u ồ ớ ế ố ấ ượ ườ ợ ề ố ố ượ ặ ề

nhân t ch t l ng thì xác đ nh nhân t nguyên nhân tr c, nhân t k t qu sau;ố ấ ượ ị ố ướ ố ế ả

+ Thay th giá tr c a t ng nhân t nh h ng đ n ch tiêu ph n ánh đ i t ng ế ị ủ ừ ố ả ưở ế ỉ ả ố ượ

nghiên c u m t cách l n l t. C n l u ý là có bao nhiêu nhân t thì thay th b y ứ ộ ầ ượ ầ ư ố ế ấ

nhiêu l n và nhân t nào đã thay th thì đ c gi nguyên giá tr đã thay th (kỳ phân ầ ố ế ượ ữ ị ế

tích) cho đ n l n thay th cu i cùng, nhân t nào ch a thay th v n gi nguyên giá ế ầ ế ố ố ư ế ẫ ữ

tr kỳ g c;ị ở ố

+ T ng h p nh h ng c a các nhân t và so v i s bi n đ ng c a ch tiêu ph n ổ ợ ả ưở ủ ố ớ ố ế ộ ủ ỉ ả

ánh đ i t ng nghiên c u gi a kỳ phân tích so v i kỳ g c đ ki m tra quá trình tính ố ượ ứ ữ ớ ố ể ể

toán.

Ph ng pháp thay th liên hoàn có th đ c khái quát nh sau:ươ ế ể ượ ư

Ch tiêu ph n ánh đ i t ng nghiên c u là Q và Q ch u nh h ng c a các nhân t ỉ ả ố ượ ứ ị ả ưở ủ ố

a, b, c, d. Các nhân t này có quan h v i Q và đ c s p x p theo th t t nhân t ố ệ ớ ượ ắ ế ứ ự ừ ố

s l ng sang nhân t ch t l ng, ch ng h n Q = abcd. N u dùng ch s 0 đ ch ố ượ ố ấ ượ ẳ ạ ế ỉ ố ể ỉ

giá tr c a các nhân t kỳ g c và ch s 1 đ ch giá tr c a các nhân t kỳ phân ị ủ ố ở ố ỉ ố ể ỉ ị ủ ố ở

tích thì Q1 = a1b1c1d1 và Q0 = a0b0c0d0. G i nh h ng c a các nhân t a, b, c, d đ n ọ ả ưở ủ ố ế

s bi n đ ng gi a kỳ phân tích so v i kỳ g c c a ch tiêu Q (ký hi u là ∆ Q) l n ự ế ộ ữ ớ ố ủ ỉ ệ ầ

l t là ∆ a, ∆ b, ∆ c, ∆ d, v i gi đ nh các nhân t bi n đ i l n l t t a đ n d, ta ượ ớ ả ị ố ế ổ ầ ượ ừ ế

có:

∆ Q = Q1 – Q0 = ∆ a + ∆ b + ∆ c + ∆ d. Trong đó:

∆ a = a1b0c0d0 – a0b0c0d0.

∆ b = a1b1c0d0 – a1b0c0d0.

∆ c = a1b1c1d0 – a1b1c0d0.

3

∆ d = a1b1c1d1 – a1b1c1d0.

2. Ph ng pháp s chênh l ch:ươ ố ệ

là ph ng pháp cũng đ c dùng đ xác đ nh nh ươ ượ ể ị ả

h ng c a các nhân t đ n s bi n đ ng c a ch tiêu ph n ánh đ i t ng nghiên ưở ủ ố ế ự ế ộ ủ ỉ ả ố ượ

c u. Đi u ki n, n i dung và trình t v n d ng c a ph ng pháp s chênh l ch cũng ứ ề ệ ộ ự ậ ụ ủ ươ ố ệ

gi ng nh ph ng pháp thay th liên hoàn, ch khác nhau ch đ xác đ nh m c đ ố ư ươ ế ỉ ở ỗ ể ị ứ ộ

nh h ng c a nhân t nào thì tr c ti p dùng s chênh l ch v giá tr kỳ phân tích ả ưở ủ ố ự ế ố ệ ề ị

so v i kỳ g c c a nhân t đó (th c ch t là thay th liên hoàn rút g n áp d ng trong ớ ố ủ ố ự ấ ế ọ ụ

tr ng h p ch tiêu ph n ánh đ i t ng nghiên c u có quan h tích s v i các nhân ườ ợ ỉ ả ố ượ ứ ệ ố ớ

t nh h ng). D ng t ng quát c a s chênh l ch nh sau:ố ả ưở ạ ổ ủ ố ệ ư

∆ Q = Q1 – Q0 = ∆ a + ∆ b + ∆ c + ∆ d. Trong đó:

∆ a = (a1 – a0 )b0c0d0.

∆ b = (b1 – b0 )a1c0d0.

∆ c = (c1 – c0 )a1b1d0.

∆ d = (d1 – d0)a1b1c1.

3. Ph ng pháp cân đ i:ươ ố

Ph ng pháp cân đ i là ph ng pháp đ c s d ng đ ươ ố ươ ượ ử ụ ể

xác đ nh m c đ nh h ng c a các nhân t đ n ch tiêu ph n ánh đ i t ng nghiênị ứ ộ ả ưở ủ ố ế ỉ ả ố ượ

c u n u ch tiêu ph n ánh đ i t ng nghiên c u có quan h v i nhân t nh h ng ứ ế ỉ ả ố ượ ứ ệ ớ ố ả ưở

d i d ng t ng ho c hi u. Xác đ nh m c đ nh h ng nhân t nào đó đ n ch tiêu ướ ạ ổ ặ ệ ị ứ ộ ả ưở ố ế ỉ

phân tích, b ng ph ng pháp cân đ i ng i ta xác đ nh chênh l ch gi a th c t v i ằ ươ ố ườ ị ệ ữ ự ế ớ

kỳ g c c a nhân t y. Tuy nhiên c n đ ý đ n quan h thu n, ngh ch gi a nhân t ố ủ ố ấ ầ ể ế ệ ậ ị ữ ố

nh h ng v i ch tiêu ph n ánh đ i t ng nghiên c u (th c ch t là hình th c rút ả ưở ớ ỉ ả ố ượ ứ ự ấ ứ

g n c a ph ng pháp thay th liên hoàn khi các nhân t nh h ng đ n ch tiêu ọ ủ ươ ế ố ả ưở ế ỉ

phân tích có quan h d ng t ng, hi u).ệ ạ ổ ệ

Ph ng pháp cân đ i có th khái quát nh sau:ươ ố ể ư

Ch tiêu ph n ánh đ i t ng nghiên c u là M ch u nh h ng c a nhân t a,b,c th ỉ ả ố ượ ứ ị ả ưở ủ ố ể

hi n qua công th c: M = a + b – cệ ứ

N u dùng ch s 0 đ ch giá tr c a các nhân t kỳ g c và ch s 1 đ ch giá tr ế ỉ ố ể ỉ ị ủ ố ở ố ỉ ố ể ỉ ị

c a các nhân t kỳ phân tích thì Mủ ố ở 1 = a1+b1-c1 và M0 = a0+b0-c0. G i nh h ng c aọ ả ưở ủ

các nhân t a, b, c đ n s bi n đ ng gi a kỳ phân tích so v i kỳ g c c a ch tiêu M ố ế ự ế ộ ữ ớ ố ủ ỉ

(ký hi u là ∆M) l n l t là ∆ a, ∆ b, ∆ c ta có:ệ ầ ượ

∆ M = M1 – M0 = ∆ a + ∆ b + ∆ c Trong đó:

M c đ nh h ng c a nhân t a: Da = aứ ộ ả ưở ủ ố 1 – a0 M c đ nh h ng c a nhân t b: ứ ộ ả ưở ủ ố

Db = b1 – b0 M c đ nh h ng c a nhân t c: Dc = – (cứ ộ ả ưở ủ ố 1 – c0).

4

có thể bạn quan tâm

Các công thức tài chính doanh nghiệp trong Phân tích tài chính doanh n...

5

1.137

362

Bài giảng, giáo trình

5

(New)

Một số phương pháp xác định giá trị thương vụ M&A, phân tích ưu, nhược...

100

846

317

Thạc sĩ cao học

100

(New)

Miêu tả và thực trạng về văn hóa doanh nghiệp ở Việt Nam và phân tích...

15

955

341

Kinh tế quản lý

15

(New)

Chuyên đề cấu trúc tài chính trong môn phân tích tài chính doanh nghiệ...

10

889

304

Bài giảng, giáo trình

10

(New)

Phương pháp phân tích tài chính

3

827

383

Tài chính doanh nghiệp

3

(New)

Phân tích tài chính doanh nghiệp chuyên sâu

172

938

3.444

Tài chính doanh nghiệp

172

(New)

Đề tài: vận dụng lý luận và phương pháp luận về xây dựng chiến lược ki...

77

860

320

Kinh tế quản lý

77

(New)

TIỂU LUẬN PHÂN TÍCH SỐ LIỆU TÀI CHÍNH CỦA DOANH NGHIỆP

15

944

382

Tài liệu kinh tế khác

15

(New)

thông tin tài liệu

Một số phương pháp phân tích tài chính doanh nghiệp:

I. Phương pháp so sánh

So sánh là phương pháp được sử dụng rộng rãi, phổ biến trong phân tích kinh tế nói chung và phân tích tài chính nói riêng. Mục đích của so sánh là làm rõ sự khác biệt hay những đặc trưng riêng có và tìm ra xu hướng, quy luật biến động của đối tượng nghiên cứu; từ đó, giúp cho các chủ thể quan tâm có căn cứ để đề ra quyết định lựa chọn. Khi sử dụng phương pháp so sánh, các nhà phân tích cần chú ý một số vấn đề sau đây:

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

Tổng hợp câu hỏi trắc nghiệm kiến trúc máy tính kèm đáp án

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Bài toán nâng cao lớp 2: Giải toán

Vẽ phóng tranh ảnh

Thông tư 20/2017/TT-BTC ban hành ngày 06/03/2017

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×