Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Nguyên tắc phân loại hệ thống tài khoản kế toán theo công dụng và kết cấu của tài khoản

Nguyên tắc phân loại hệ thống tài khoản kế toán theo công dụng và kết cấu của tài khoản

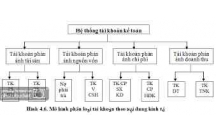

Phân lo i tài kho n k toán theo công d ng và k t c u c a tài kho nạ ả ế ụ ế ấ ủ ả

Phân lo i tài kho n k toán theo công d ng và k t c u c a tài kho n, h th ng tài ạ ả ế ụ ế ấ ủ ả ệ ố

kho n đ c phân lo i d a vào công d ng trong vi c theo dõi, ph n ánh.ả ượ ạ ự ụ ệ ả

Theo cách phân lo i này, h th ng tài kho n k toán đ c phân lo i d a vào côngạ ệ ố ả ế ượ ạ ự

d ng c a chúng trong vi c theo dõi, ph n ánh v đ i t ng k toán. Sau khi phân chaụ ủ ệ ả ề ố ượ ế

theo nhóm lo i các tài kho n này s đ c xây d ng k t c u chung cho t ng nhóm,ạ ả ẽ ượ ự ế ấ ừ

lo i.ạ

Theo công d ng và k t c u, tài kho n k toán bao g m 3 lo i: tài kho n c b n, tàiụ ế ấ ả ế ồ ạ ả ơ ả

kho n đi u ch nh và tài kho n nghi p v .ả ề ỉ ả ệ ụ

1. Tài kho n c b nả ơ ả

Tài kho n c b n là nh ng tài kho n ch y u đ c dùng đ ph n ánh v tài s n và sả ơ ả ữ ả ủ ế ượ ể ả ề ả ự

v n đ ng c a tài s n. Nh ng tài kho n này s bao quát đ c toàn b đ i t ng kậ ộ ủ ả ữ ả ẽ ượ ộ ố ượ ế

toán.

Thu c nhóm tài kho n này bao g m các lo iộ ả ồ ạ tài kho n ph n ánh tài s nả ả ả , tài kho nả

ph n ánh ngu n v nả ồ ố và tài kho n l ng tínhả ưỡ .

Tài kho n l ng tínhả ưỡ v a có đ c đi m c a tài kho n ph n ánh tài s n, v a có đ cừ ặ ể ủ ả ả ả ừ ặ

đi m c a tài kho n ph n ánh ngu n v n. Tài kho n l ng tính v a có kh năng dể ủ ả ả ồ ố ả ưỡ ừ ả ư

N , v a có kh năng d Có tùy theo nghi p v kinh t c th . Nh ng tài kho n l ngợ ừ ả ư ệ ụ ế ụ ể ữ ả ưỡ

tính th ng đ c s d ng khi ph n ánh các kho n thanh toán c a đ n v . Ví d : tàiườ ượ ử ụ ả ả ủ ơ ị ụ

kho n Phái thu c a khách hàng, tài kho n Ph i tr ng i bán,...ả ủ ả ả ả ườ

Đ qu n lý thông tin trên tài kho n l ng tính, k toán c n các tài kho n chi ti t đ hể ả ả ưỡ ế ầ ả ế ể ỗ

tr theo dõi.ợ

2. Tài kho n đi u ch nhả ề ỉ

Đ i t ng k toán bi n đ ng không ng ng. M c dù chúng có nh ng đ c đi m chungố ượ ế ế ộ ừ ặ ữ ặ ể

nh t đ nh, tuy nhiên m i đ i t ng k toán l i có nh ng đ c đi m, nhi u tr ng h pấ ị ỗ ố ượ ế ạ ữ ặ ể ề ườ ợ

s li u trên tài kho n c b n không ph n ánh đ c chính các giá tr c a đ i t ng màố ệ ả ơ ả ả ượ ị ủ ố ượ

1

chúng theo dõi. Do v y trong h th ng tài kho n k toán c n ph i có thêm các tàiậ ệ ố ả ế ầ ả

kho n đi u ch nh v i các công d ng đi u ch nh cho các tài kho n c b n đ có thả ề ỉ ớ ụ ề ỉ ả ơ ả ể ể

ph n ánh chính xác giá tr c a đ i t ng k toán.ả ị ủ ố ượ ế

Thu c nhóm tài kho n này cóộ ả tài kho n đi u ch nh gián ti pả ề ỉ ế và tài kho n đi uả ề

ch nh tr c ti pỉ ự ế .

Tài kho n đi u ch nh gián ti pả ề ỉ ế là nh ng tài kho n sau khi k t h p s li u v i tàiữ ả ế ợ ố ệ ớ

kho n c b n ta có đ c giá tr chính xác c a đ i t ng ph n ánh tài kho n c b n.ả ơ ả ượ ị ủ ố ượ ả ở ả ơ ả

Trong tr ng h p này s li u c a tài kho n c b n không thay đ i. Ví d : tài kho nườ ợ ố ệ ủ ả ơ ả ổ ụ ả

Hao mòn tài s n c đ nh, tài kho n D phòng gi m giá hàng t n kho,...ả ố ị ả ự ả ồ

Tài kho n đi u ch nh tr c ti pả ề ỉ ự ế là nh ng tài kho n s đi u ch nh cho s li u tàiữ ả ẽ ề ỉ ố ệ ở

kho n c b n thay đ i đ tr v s li u chính xác theo đúng th c t c a đ i t ng kả ơ ả ổ ể ở ề ố ệ ự ế ủ ố ượ ế

toán. Ví d : tài kho n Chênh l ch đánh giá l i tài s n, tài kho n Chênh l ch t giá h iụ ả ệ ạ ả ả ệ ỷ ố

đoái.

V k t c u, các tài kho n đi u ch nh th ng có k t c u ng c so v i tài kho n cề ế ấ ả ề ỉ ườ ế ấ ượ ớ ả ơ

b n mà nó đi u ch nh. Ví d : tài kho n Tài s n c đ nh h u hình có k t c u c a tàiả ề ỉ ụ ả ả ố ị ữ ế ấ ủ

kho n phán ánh tài s n thì tài kho n đi u ch nh c a nó là tài kho n Hao mòn tài s n cả ả ả ề ỉ ủ ả ả ố

đ nh có k t c u c a tài kho n ph n ánh ngu n v n.ị ế ấ ủ ả ả ồ ố

3. Tài kho n nghi p vả ệ ụ

Tài kho n nghi p vả ệ ụ là các tài kho n k toán đ c s d ng v i v trí trung gian sauả ế ượ ử ụ ớ ị

khi t p h p s li u k toán s phân ph i phân b cho các đ i t ng.ậ ợ ố ệ ế ẽ ố ổ ố ượ

a. Tài kho n phân ph i, d toánả ố ự

Tài kho n phân ph i, d toánả ố ự theo dõi các kho n chi phí phát sinh t i m t th i đi mả ạ ộ ờ ể

nh ng có hi u qu kinh t cho nhi u kỳ k toán, theo nguyên t c phù h p k toán,ư ệ ả ế ề ế ắ ợ ế

không th đ a toàn b kho n chi phí này vào m t kỳ k toán mà ph i th c hi n phânể ư ộ ả ộ ế ả ự ệ

b .ổ

Thu c nhóm tài kho n phân ph i, d toán này có hai lo i tài kho n:ộ ả ố ự ạ ả tài kho n Chi phíả

tr tr cả ướ và tài kho n Chi phí ph i trả ả ả.

- Tài kho n chi phí tr tr c:ả ả ướ tài kho n này theo dõi kho n chi phí đã phát sinhả ả

nh ng có hi u qu cho nhi u kỳ k toán ti p theo.ư ệ ả ề ế ế

2

- Tài kho n chi phí ph i tr :ả ả ả tài kho n này theo dõi kho n chi phí d toán s phátả ả ự ẽ

sinh vào m t th i đi m trong t ng l i nên ngay t i th i đi m kỳ k toán tr c đó kộ ờ ể ươ ạ ạ ờ ể ế ướ ế

toán đ a d n t ng ph n vào chi phí c a đ n v .ư ầ ừ ầ ủ ơ ị

+ Tài kho n tính giá:ả tài kho n này đ c s d ng nh m t p h p các y u t chi phíả ượ ử ụ ằ ậ ợ ế ố

s n xu t phát sinh trong kỳ, t đó xác đ nh giá thành c a thành ph m t o ra.ả ấ ừ ị ủ ẩ ạ

+ Tài kho n t p h p phân ph i:ả ậ ợ ố là tài kho n có công d ng t p h p các kho n chi phíả ụ ậ ợ ả

phát sinh sau đó phân ph i cho các đ i t ng ch u chi phí.ố ố ượ ị

+ Tài kho n so sánh:ả là tài kho n có công d ng so sánh giá tr đ i t ng đ c t p h pả ụ ị ố ượ ượ ậ ợ

bên N v i giá tr đ i t ng đ c t p h p bên Có. Sau đó ghi nh n giá tr chênh l chợ ớ ị ố ượ ượ ậ ợ ậ ị ệ

c a hai đ i t ng so sánh vào bên có giá tr th p h n nên tài kho n so sánh không cóủ ố ượ ị ấ ơ ả

s d cu i kỳ.ố ư ố

3

có thể bạn quan tâm

Phân loại hệ thống tài khoản kế toán theo nội dung kinh tế tài khoản p...

1

835

292

Kế toán, kiểm toán

1

(New)

Hạch toán kế toán tài khoản chứng khoán kinh doanh theo thông tư 133/2...

3

759

340

Kế toán, kiểm toán

3

(New)

BÁO CÁO TỔNG HỢP KẾT QUẢ LỰA CHỌN NHÀ THẦU DỰ ÁN SỬ DỤNG VỐN NHÀ NƯỚC...

2

931

323

Biểu mẫu, văn bản khác

2

(New)

Hệ thống tài khoản kế toán theo TT200

18

655

304

Kế toán, kiểm toán

18

(New)

Hạch toán kế toán tài khoản tiền mặt theo thông tư 133/2016

7

756

334

Kế toán, kiểm toán

7

(New)

Phân tích và so sánh thông tin về các khoản thu nhập và chi phí gắn li...

33

734

327

Kinh tế quản lý

33

(New)

Hạch toán kế toán tài khoản tiền gửi ngân hàng theo thông tư 133/2016

4

836

385

Kế toán, kiểm toán

4

(New)

Hạch toán kế toán thuế và các khoản phải nộp nhà nước theo Thông tư 13...

12

758

334

Kế toán, kiểm toán

12

(New)

thông tin tài liệu

Phân loại tài khoản kế toán theo công dụng và kết cấu của tài khoản

Phân loại tài khoản kế toán theo công dụng và kết cấu của tài khoản, hệ thống tài khoản được phân loại dựa vào công dụng trong việc theo dõi, phản ánh.

Theo cách phân loại này, hệ thống tài khoản kế toán được phân loại dựa vào công dụng của chúng trong việc theo dõi, phản ánh về đối tượng kế toán. Sau khi phân cha theo nhóm loại các tài khoản này sẽ được xây dựng kết cấu chung cho từng nhóm, loại.

Theo công dụng và kết cấu, tài khoản kế toán bao gồm 3 loại: tài khoản cơ bản, tài khoản điều chỉnh và tài khoản nghiệp vụ.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Giáo trình Quản trị học của Đại học kinh tế quốc dân

MẪU GIẤY THI A4

Bài tập ôn tập cuối tuần lớp 2: Tuần 31

MẪU GIỚI THIỆU CHUYỂN SINH HOẠT HỘI

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×