Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Phương pháp điều chỉnh giảm lỗ sau khi quyết toán thuế

Phương pháp điều chỉnh giảm lỗ sau khi quyết toán thuế

Đi u ch nh gi m l sau khi quy t toán thuề ỉ ả ỗ ế ế

1. V chuy n l theo lu t k toán và lu t thu TNDNề ể ỗ ậ ế ậ ế

** Căn c vàoứ Đi u 9 c a Thông t 78/2014/TT-BTCề ủ ư và Thông t 96/2015/TT-ư

BTC H ng d n v thu TNDNướ ẫ ề ế t i Ngh đ nh 12/2015/NĐ-CPạ ị ị

** Theo đó:

– Đ i v i quý:ố ớ DN có s l gi a các quý trong cùng m t năm tài chính thì đ c bù tr ố ỗ ữ ộ ượ ừ

s l c a quý tr c vào các quý ti p theo c a năm tài chính đó.ố ỗ ủ ướ ế ủ

+ Ví d : Tr ng h pụ ườ ợ DN A sau khi quy t toán thu TNDN năm tài chính 2016 ế ế

(01/07/2016 – 30/06/2017) phát sinh l thìỗ DN A th c hi n chuy n l c a năm tài chínhự ệ ể ỗ ủ

2016 vào thu nh p ch u thu c a năm tài chính 2017 (b t đ u t quý 1 c a năm tài ậ ị ế ủ ắ ầ ừ ủ

chính) theo quy đ nh trên.ị

– Đ i v i Năm:ố ớ DN sau khi quy t toán thu mà b l thì chuy n toàn b và liên t c s ế ế ị ỗ ể ộ ụ ố

l vào thu nh p (thu nh p ch u thu đã tr thu nh p mi n thu ) c a nh ng năm ti p ỗ ậ ậ ị ế ừ ậ ễ ế ủ ữ ế

theo. Th i gian chuy n l tính liên t c không quá 5 năm, k t năm ti p sau năm phát ờ ể ỗ ụ ể ừ ế

sinh l .ỗ

!" "#$ %& '() ! "#$ %"((*+(

,-). & . -& ( / 0

, . & ( 1.&0

2$ 0

,( ( .3 ( #$4 56 . & .&

. & &. 5 #$4 5& . &

. & . / & . &7 & .

. 8& & 0

2. V quy t toán thu TNDN:ề ế ế

– Phân bi t L i nhu n k toán và Thu nh p tính thuệ ợ ậ ế ậ ế

9 & : ;- 9<& -=> -& (>

? - - 0

1

( ./ 9 ./ ( -=> ? &

9 (& / (. & .

/5 - .9 & () (0

– Phân lo i chênh l ch gi a k toán và thu :ạ ệ ữ ế ế Có 2 lo i chênh l chạ ệ

5 @& 5 & & - ./

.& - A> .->&./ & &

- &-) / .>&./-&? .

(0

Ví d : Chi phí không đ c ch p nh n cho m c đích tính thu :ụ ượ ấ ậ ụ ế Ti n ph t vi ph m hànhề ạ ạ

chính, vi ph m thu , b o hi m…;ạ ế ả ể Lãi ti n vay c a cá nhân quá t l kh ng ch quy ề ủ ỷ ệ ố ế

đ nh;ị Chi phí khác (Bi u, t ng, Ti p khách, Khuy n m i…) v t quá t l quy ế ặ ế ế ạ ượ ỷ ệ

đ nh;ị Chi phí không có hóa đ n tài chính, chi phí lãi vay t ng ng v i ph n v n góp ơ ươ ứ ớ ầ ố

ch a đ …ư ủ

5 & - 9- 5 &.&

- - &./ & A &-

#%2>2%'>B#

Ví d : nh chi phí kh u hao theo k toán cao h n chi phí kh u hao theo thu c a năm ụ ư ấ ế ơ ấ ế ủ

hi n t i và trong t ng lai thì không còn chi phí kh u hao c a k toán n a nh ng thuệ ạ ươ ấ ủ ế ữ ư ế

s ch p nh n là chi phí kh u hao đ tính thu TNDN.ẽ ấ ậ ấ ể ế

3. Quy t c chuy n l :ắ ể ỗ

, 1 <&.&-=

, &5+ #+ 2 &5 &55 -& !

(

,C -& (5. $2*# "

DE &5F2G9 CH

-= 5 8 & . !

,C $! ( & . #

.& (

( . 1 -& > (?

- & A ? 6

? - -& >

&5 -)!>- & ..& 0

,I & !- & ..& > .&

6 -) . & .0 !

2

4. V h ch toánề ạ

,(& . &. />&. > & J

(B

1(222K

DE& .

(222K

1( > #

,9<&& L - >&./<& & $

. 1. J

(M2!

1( > #

,&./-)11 &/

( !#> !!> !M>M%#J0

1( >22

,N 5 6 " %

(K

1(B >M%#>M2#>M% J/ & .L. &%# # &

-&5 -& (?L- +%

-& ( ./

DE

,C A (5 - :C &>OPC;(%# #DF KGP 9 $2* Q % %

IROCHD &5FQ G( & - .A %

& .6 -

,&./-) . & 5. -- & ./

5 &5+ #> 2

** Ví d :ụ

– Tr ng h p Lãi: S cái , CĐPS TK 4212 =[19] Ph L c 03-1A KQHĐSXKD = Ch ườ ợ ổ ụ ụ ỉ

tiêu [A1] t khai quy t toán TNDN = 10.000.000 Xu t toán kho n ph t vi ph m th ờ ế ấ ả ạ ạ ủ

t c thu 2.000.000 = [B4] = > Thu nh p làm căn c tính thu TNDN ụ ế ậ ứ ế

[B12,13]=10.000.000 +2.000.000=12.000.000

– Tr ng h p L : S cái , CĐPS TK 4212 =[19] Ph L c 03-1A KQHĐSXKD = Ch ườ ợ ỗ ổ ụ ụ ỉ

tiêu [A1] t khai quy t toán TNDN = -10.000.000 Xu t toán kho n ph t vi ph m th ờ ế ấ ả ạ ạ ủ

t c thu 2.000.000 = [B4] = > Thu nh p làm căn c tính thu TNDN [B12,13]=-ụ ế ậ ứ ế

10.000.000 +2.000.000=-8.000.000

3

= > Nh v y: s l s sách là -10.000.000 s l theo lu t thu là -8.000.000, ư ậ ố ỗ ổ ố ỗ ậ ế

2.000.000 là chênh l ch vĩnh vi n mà doanh nghi p không đ c chuy n l , do đó n u ệ ễ ệ ượ ể ỗ ế

sang năm ti p theo n u doanh nghi p có Lãi thì ch đ c chuy n l -8.000.000ế ế ệ ỉ ượ ể ỗ

4

có thể bạn quan tâm

Trích khấu hao TSCĐ theo phương pháp số dư giảm dần có điều chỉnh

3

1.208

350

Kế toán, kiểm toán

3

(New)

LUẬN VĂN: THỰC TRẠNG HOẠT ĐỘNG THUÊ MUA TÀI CHÍNH, CHẾ ĐỘ TÀI CHÍNH KẾ...

50

843

342

Kinh tế quản lý

50

(New)

Nghiên cứu các phương pháp suy diễn mờ dựa trên độ đo các giá trị tham...

178

1.044

282

Kỹ thuật

178

(New)

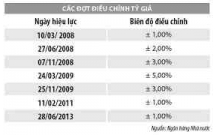

Điều chỉnh tỷ giá hối đoái dựa trên các phương pháp

3

812

375

Tài chính doanh nghiệp

3

(New)

QUYẾT ĐỊNH Hủy Quyết định giảm thời hạn chấp hành biện pháp đưa vào cơ...

2

808

351

Biểu mẫu, văn bản khác

2

(New)

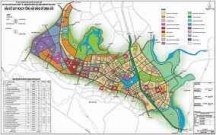

Phương pháp quy hoạch điều chỉnh đất và vai trò của Nhà nước hiệu quả

8

783

376

Quy hoạch đô thị

8

(New)

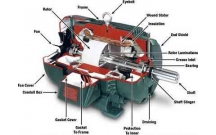

Tìm hiểu cấu tạo, nguyên lý hoạt động, các phương trình đặc tính cơ, v...

39

998

450

Kỹ thuật

39

(New)

ĐỘNG CƠ ĐIỆN MỘT CHIỀU VÀ CÁC PHƯƠNG PHÁP ĐIỀU CHỈNH TỐC ĐỘ VÀ XÂY DỰN...

54

992

395

Kỹ thuật

54

(New)

thông tin tài liệu

Điều chỉnh giảm lỗ sau khi quyết toán thuế

1. Về chuyển lỗ theo luật kế toán và luật thuế TNDN

** Căn cứ vào Điều 9 của Thông tư 78/2014/TT-BTC và Thông tư 96/2015/TT-BTC Hướng dẫn về thuế TNDN tại Nghị định 12/2015/NĐ-CP

** Theo đó:

– Đối với quý: DN có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó.

+ DN được chuyển lỗ quý bao gồm số lỗ của các năm trước theo quy định và số lỗ của các quý trước trong năm

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

CHÍNH SÁCH PHÁT TRIỂN: Bài 3 - Lý thuyết phát triển

Tiếng Anh lớp 3 - Đề thi học kỳ 2 trường Tiểu Học Nguyễn Khuyến, Đắk Lắk

Hướng dẫn chuyển Bookmarks từ Firefox sang Chrome

Giải bài tập SBT Tiếng Anh lớp 9 mới Unit 7

Làm gì để tránh biến chứng bệnh tiểu đường

CHÍNH SÁCH PHÁT TRIỂN: Bài 1 - Mô thức phát triển và các vấn đề của CSPT

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×