Quyết toán bổ sung thuế TNCN

Quyết toán bổ sung Thuế TNCN

Căn cứ: Khoản 5 Điều 10 Thông tư 156//2013/TT-BTC

Theo đó:

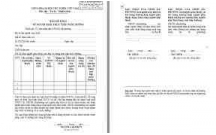

- Đối với trường hợp cá nhân khai bổ sung làm giảm số thuế TNCN phải nộp: Khi

khai bổ sung hồ sơ quyết toán thuế TNCN theo mẫu 02/QTT-TNCN, cá nhân khai số

thuế đã nộp lần đầu (theo giấy nộp tiền vào NSNN) vào chỉ tiêu 38 - đã tạm nộp để làm

căn cứ xác định phần chênh lệch được hoàn.

Một phần của Mẫu 02/QTT-TNCN

1

- Đối với trường hợp khai bổ sung làm tăng số thuế TNCN được hoàn, cơ quan thuế

sẽ căn cứ vào hồ sơ quyết toán thuế TNCN bổ sung và hồ sơ đã hoàn lần đầu để hoàn bổ

sung số chênh lệch cho người nộp thuế.

Hồ sơ khai thuế bổ sung được nộp cho cơ quan thuế vào bất cứ ngày làm việc nào, không

phụ thuộc vào thời hạn nộp hồ sơ khai thuế của lần tiếp theo, nhưng phải trước khi cơ

quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

2

có thể bạn quan tâm

Tự quyết toán và ủy quyền quyết toán thuế TNCN

3

783

362

Kế toán, kiểm toán

3

(New)

Làm việc nhiều nơi quyết toán thuế TNCN ở đâu?

1

854

338

Kế toán, kiểm toán

1

(New)

Quyết toán thuế TNCN với một số trường hợp đặc biệt

2

818

321

Kế toán, kiểm toán

2

(New)

Có 2 nguồn thu nhập quyết toán thuê TNCN như thế nào?

4

795

353

Kế toán, kiểm toán

4

(New)

Có phải nộp tờ khai quyết toán thuế TNCN khi không phát sinh thuế khôn...

4

1.006

370

Kế toán, kiểm toán

4

(New)

Chia sẻ kinh nghiệm kiểm tra thuế TNDN chuẩn bị quyết toán thuế.

9

737

362

Kế toán, kiểm toán

9

(New)

Thiết lập cơ chế và các quy định về chính sách thuế áp dụng đối với tổ...

110

1.013

334

Thạc sĩ cao học

110

(New)

Doanh nghiệp tạm ngừng kinh doanh có bắt buộc phải nộp thuế môn bài, B...

2

782

346

Kế toán, kiểm toán

2

(New)

thông tin tài liệu

Quyết toán bổ sung Thuế TNCN

Căn cứ: Khoản 5 Điều 10 Thông tư 156//2013/TT-BTC

Theo đó:

- Đối với trường hợp cá nhân khai bổ sung làm giảm số thuế TNCN phải nộp: Khi khai bổ sung hồ sơ quyết toán thuế TNCN theo mẫu 02/QTT-TNCN, cá nhân khai số thuế đã nộp lần đầu (theo giấy nộp tiền vào NSNN) vào chỉ tiêu 38 - đã tạm nộp để làm căn cứ xác định phần chênh lệch được hoàn.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×