Tham khảo Bài tập phân tích BCTC

PHÂN TÍCH BÁO CÁO TÀI CHÍNH

T IẠ

CÔNG TY C PH N XÂY D NGỔ Ầ Ự

VÀ PHÁT TRI N ĐÔ TH TÂY NINHỂ Ị

CH NG 1ƯƠ

C S LÝ LU N V PHÂN TÍCHƠ Ở Ậ Ề

BÁO CÁO TÀI CHÍNH

1.1. NH NG V N Đ CHUNGỮ Ấ Ề

1.1.1. Khái ni mệ

Phân tích Báo cáo tài chính xét theo nghĩa khái quát là chia tách s li u và gi i thích các báoố ệ ả

cáo tài chính theo m t mô hình có h th ng và logic nh m ph n ánh t ng quát tình hình tài chính và k tộ ệ ố ằ ả ổ ế

qu ho t đ ng c a doanh nghi p.ả ạ ộ ủ ệ

Thông qua phân tích báo cáo tài chính, các đ i t ng quan tâm có th s d ng làm c s choố ượ ể ử ụ ơ ở

vi c ra quy t đ nh h p lý. D a trên phân tích tình hình tài chính trong quá kh và hi n t i đ đ a c tínhệ ế ị ợ ự ứ ệ ạ ể ư ướ

t t nh t v d đoán trong t ng lai. Do đó ta s d ng các công c và k thu t phân tích báo cáo tài chínhố ấ ề ự ươ ử ụ ụ ỹ ậ

nh m c g ng đ a ra đánh giá có căn c v tình hình tài chính trong t ng lai c a công ty. ằ ố ắ ư ứ ề ươ ủ

1.1.2. Ý nghĩa

Phân tích báo cáo tài chính là quá trình xem xét, ki m tra, đ i chi u và so sánh các s li u tàiể ố ế ố ệ

chính hi n hành và quá kh . Thông qua đó giúp ng i s d ng thông tin đánh giá ti m năng, hi u qu kinhệ ứ ườ ử ụ ề ệ ả

doanh cũng nh r i ro trong t ng lai đ ra các quy t đ nh kinh t . ư ủ ươ ể ế ị ế

Nh ng báo cáo tài chính do k toán l p theo đ nh kỳ là nh ng tài li u có tính l ch s vì chúngữ ế ậ ị ữ ệ ị ử

th hi n nh ng gì đã x y ra trong m t th i kỳ nào đó. Đó chính là nh ng tài li u ch ng nh n thành côngể ệ ữ ả ộ ờ ữ ệ ứ ậ

hay th t b i trong qu n lý và đ a ra nh ng d u hi u báo tr c s thu n l i và nh ng khó khăn trongấ ạ ả ư ữ ấ ệ ướ ự ậ ợ ữ

t ng lai c a m t doanh nghi p.ươ ủ ộ ệ

M i đ i t ng quan tâm t i các báo cáo tài chính c a doanh nghi p v i nh ng m c đích khácỗ ố ượ ớ ủ ệ ớ ữ ụ

nhau, nh ng t t c đ u mu n đánh giá và phân tích xu th c a doanh nghi p đ đ a ra các quy t đ như ấ ả ề ố ế ủ ệ ể ư ế ị

kinh t phù h p v i m c tiêu c a t ng đ i t ng. Do đó phân tích báo cáo tài chính giúp các đ i t ngế ợ ớ ụ ủ ừ ố ượ ố ượ

gi i quy t đ c các v n đ h quan tâm khi đ a ra các quy t đ nh kinh t phù h p v i m c tiêu c aả ế ượ ấ ề ọ ư ế ị ế ợ ớ ụ ủ

mình.

1.1.3. Ph ng pháp phân tíchươ

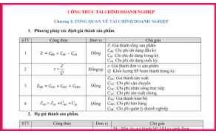

Ph ng pháp so sánh là ph ng pháp ch y u đ c dùng trong phân tích ho t đ ng kinh t đ xácươ ươ ủ ế ượ ạ ộ ế ể

đ nh xu h ng, m c đ bi n đ ng c a ch tiêu c n phân tích. Ph ng pháp này đòi h i các ch tiêu phânị ướ ứ ộ ế ộ ủ ỉ ầ ươ ỏ ỉ

tích ph i cùng đi u ki n, đ ng nh t v n i dung ph n ánh, v ph ng pháp tính toán, các s li u thu th pả ề ệ ồ ấ ề ộ ả ề ươ ố ệ ậ

ph i cùng th i gian t ng ng, cùng đ n v đo l ng.ả ờ ươ ứ ơ ị ườ

* C s so sánh: ơ ở

-Khi nghiên c u xu h ng s bi n đ ng kỳ g c đ c ch n là s th c t c a kỳ tr c.ứ ướ ự ế ộ ố ượ ọ ố ự ế ủ ướ

-Khi nghiên c u tình hình tài chính c a đ n v theo m t tiêu chu n đ c đ t ra kỳ g c đ c ch nứ ủ ơ ị ộ ẩ ượ ặ ố ượ ọ

là s li u k ho chố ệ ế ạ

* Có 2 hình th c so sánh :ứ

- So sánh s t ng đ i:ố ươ ố

Là ch tiêu kỳ phân tích so v i kỳ g c đ th hi n m c đ hoàn thành, ho c t l c a s chênhỉ ớ ố ể ể ệ ứ ộ ặ ỷ ệ ủ ố

l ch tuy t đ i so v i ch tiêu g c đ nói lên t c đ tăng tr ng c a doanh nghi p.ệ ệ ố ớ ỉ ố ể ố ộ ưở ủ ệ

- So sánh s tuy t đ i:ố ệ ố

S tuy t đ i là m c bi u hi n quy mô, kh i l ng giá tr c a m t ch tiêu kinh t nào đó trongố ệ ố ứ ể ệ ố ượ ị ủ ộ ỉ ế

th i gian và đ a đi m c th . Nó có th đ c tính b ng th c đo hi n v t, giá tr gi công.ờ ị ể ụ ể ể ượ ằ ướ ệ ậ ị ờ

S tuy t đ i là c s đ tính các tr s tuy t đ i khác gi a các kỳ v i nhau đ th y đ c m c đố ệ ố ơ ở ể ị ố ệ ố ữ ớ ể ấ ượ ứ ộ

hoàn thành ho c quy mô phát tri n.ặ ể

Các hình th c so sánh đ c s d ng phân tích trong các tr ng h p sau:ứ ượ ử ụ ườ ợ

1.1.3.1. Ph ng pháp phân tích theo chi u ngangươ ề

Ph ng pháp phân tích theo chi u ngang s làm n i b t bi n đ ng v l ng, v t l c a m tươ ề ẽ ổ ậ ế ộ ề ượ ề ỷ ệ ủ ộ

kho n m c nào đó theo th i gian. T đó, giúp cho nhà phân tích nh n ra s bi n đ ng l n c a nh ngả ụ ờ ừ ậ ự ế ộ ớ ủ ữ

kho n m c đ t p trung xem xét, xác đ nh nguyên nhân.ả ụ ể ậ ị

L ng thay đ i đ c tính b ng cách l y m c đ c a kỳ hi n t i tr đi m c đ c a kỳ c s . ượ ổ ượ ằ ấ ứ ộ ủ ệ ạ ừ ứ ộ ủ ơ ở

1.1.3.2. Ph ng pháp phân tích theo chi u d cươ ề ọ

Ph ng pháp phân tích theo chi u d c là vi c so sánh, xác đ nh các quan h t ng quan c a m tươ ề ọ ệ ị ệ ươ ủ ộ

ch tiêu kinh t trong m t t ng th . Ph ng pháp này có ích trong vi c so sánh t m quan tr ng c a cácỉ ế ộ ổ ể ươ ệ ầ ọ ủ

thành ph n nào đó trong ho t đ ng kinh doanh.ầ ạ ộ

1.1.3.3. Phân tích các t s tài chính ỉ ố

Phân tích các t s tài chính ng i ta th ng dùng t l đ phân tích vì thông qua các t l này cóỉ ố ườ ườ ỷ ệ ể ỷ ệ

th đánh giá đ c k t qu ho t đ ng s n xu t kinh doanh, k t qu s d ng các y u t là t t hay x u,ể ượ ế ả ạ ộ ả ấ ế ả ử ụ ế ố ố ấ

bi u hi n qua m i quan h gi a l ng này v i l ng khác. ể ệ ố ệ ữ ượ ớ ượ

1.1.4. Ngu n tài li u phân tíchồ ệ

Theo Quy t đ nh s 15/2006/QĐ-BTC ngày 20 tháng 3 năm 2006, ban hành ch đ k toán doanhế ị ố ế ộ ế

nghi p áp d ng cho các doanh nghi p thu c m i lĩnh v c, m i thành ph n kinh t trong c n c t nămệ ụ ệ ộ ọ ự ọ ầ ế ả ướ ừ

tài chính 2006, có quy đ nh h th ng báo cáo tài chính c a doanh nghi p g m 2 lo i: báo cáo tài chính nămị ệ ố ủ ệ ồ ạ

và báo cáo tài chính gi a niên đ .ữ ộ

* Báo cáo tài chính năm

Theo quy đ nh t t c doanh nghi p thu c các ngành, các thành ph n kinh t đ u ph i l p và trìnhị ấ ả ệ ộ ầ ế ề ả ậ

bày báo cáo tài chính năm, g m các báo cáo sau:ồ

- B ng cân đ i k toán ả ố ế M u s B 01 – DNẫ ố

- Báo cáo k t qu ho t đ ng kinh doanhế ả ạ ộ M u s B 02 – DNẫ ố

- Báo cáo l u chuy n ti n tư ể ề ệ M u s B 03 – DNẫ ố

- B n thuy t minh báo cáo tài chính ả ế M u s B 09 – DNẫ ố

* Báo cáo tài chính gi a niên đữ ộ

Ngoài báo cáo tài chính năm, m t s các lo i hình công ty, t ng công ty có đ n v k toán tr cộ ố ạ ổ ơ ị ế ự

thu c, các Doanh nghi p Nhà n c, các doanh nghi p niêm y t trên th tr ng ch ng khoán còn ph i l pộ ệ ướ ệ ế ị ườ ứ ả ậ

thêm báo cáo tài chính gi a niên đ , theo m u quy đ nh t i Quy t đ nh s 15/2006/QĐ-BTC.ữ ộ ẫ ị ạ ế ị ố

1.1.4.1. B ng cân đ i k toánả ố ế

B ng cân đ i k toán là m t ph ng pháp k toán và là m t báo cáo k toán ch y u ph n ánhả ố ế ộ ươ ế ộ ế ủ ế ả

t ng quát tình hình tài s n c a doanh nghi p theo hai cách phân lo i là k t c u tài s n (v n) và phân lo iổ ả ủ ệ ạ ế ấ ả ố ạ

theo ngu n g c hình thành (ngu n v n) g n li n v i hình th c ti n t trong m t th i kỳ nh t đ nh. ồ ố ồ ố ắ ề ớ ứ ề ệ ộ ờ ấ ị

B ng cân đ i cân đ i k toán đ c k t c u d i d ng b ng cân đ i s d các tài kho n k toán vàả ố ố ế ượ ế ấ ướ ạ ả ố ố ư ả ế

đ c s p x p theo tr t t phù h p v i yêu c u qu n lý. B ng cân đ i k toán có th đ c trình bày theoượ ắ ế ậ ự ợ ớ ầ ả ả ố ế ể ượ

m t trong hai hình th c sau:ộ ứ

- Hình th c cân đ i hai bên: M t bên là tài s n, m t bên là ngu n v n.ứ ố ộ ả ộ ồ ố

- Hình th c cân đ i theo hai ph n liên ti p: ph n trên là tài s n, ph n d i là ngu n v n.ứ ố ầ ế ầ ả ầ ướ ồ ố

K t c u B ng cân đ i k toán g m 02 ph n chính:ế ấ ả ố ế ồ ầ

* Ph n tài s nầ ả :

Ph n ánh toàn b giá tr tài s n hi n có c a doanh nghi p t i th i đi m l p báo cáo. Các ch tiêuả ộ ị ả ệ ủ ệ ạ ờ ể ậ ỉ

đ c s p x p theo th t kh năng luân chuy n gi m d n.ượ ắ ế ứ ự ả ể ả ầ

Ph n tài s n bao g m: tài s n ng n h n và tài s n dài h nầ ả ồ ả ắ ạ ả ạ

* Ph n ngu n v nầ ồ ố :

Ph n ánh ngu n hình thành nên tài s n c a doanh nghi p t i th i đi m l p báo cáo. Bao g m nả ồ ả ủ ệ ạ ờ ể ậ ồ ợ

ph i tr và ngu n v n ch s h u.ả ả ồ ố ủ ở ữ

- N ph i tr g m: ợ ả ả ồ

+ N ng n h n: Là t ng giá tr các kho n n còn ph i tr có th i h n thanh toán d i 01 nămợ ắ ạ ổ ị ả ợ ả ả ờ ạ ướ

ho c d i 01 chu kỳ kinh doanhặ ướ

+ N dài h n: Là t ng giá tr các kho n n dài h n c a doanh nghi p, bao g m nh ng kho n nợ ạ ổ ị ả ợ ạ ủ ệ ồ ữ ả ợ

có th i h n thanh toán trên 01 năm ho c trên 01 chu kỳ kinh doanh.ờ ạ ặ

- V n ch s h u g m:ố ủ ở ữ ồ

V n đ u t c a ch s h u, ngu n v n đ u t xây d ng c b n, v n khác, các qu , l i nhu nố ầ ư ủ ủ ở ữ ồ ố ầ ư ự ơ ả ố ỹ ợ ậ

sau thu ch a phân ph i…..ế ư ố

S li u trên B ng cân đ i k toán ph i đ m b o cân đ i theo ph ng trình: ố ệ ả ố ế ả ả ả ố ươ

T NG GIÁ TR TÀI S N = T NG GIÁ TR NGU N V NỔ Ị Ả Ổ Ị Ồ Ố

1.1.4.2. Báo cáo k t qu ho t đ ng kinh doanhế ả ạ ộ

Báo cáo k t qu ho t đ ng kinh doanh là báo cáo tài chính t ng h p, ph n ánh t ng quát tìnhế ả ạ ộ ổ ợ ả ổ

hình k t qu ho t đ ng kinh doanh cũng nh tình hình th c hi n trách nhi m, nghĩa v c a doanh nghi pế ả ạ ộ ư ự ệ ệ ụ ủ ệ

đ i v i nhà n c trong m t kỳ k toán. ố ớ ướ ộ ế

Bao cáo g m 18 ch tiêu. S li u ghi trong báo cáo k t qu ho t đ ng kinh doanh s cung c pồ ỉ ố ệ ế ả ạ ộ ẽ ấ

các thông tin v t ng doanh thu bán hàng, các kho n gi m tr doanh thu, giá v n hàng bán, lãi g p bánề ổ ả ả ừ ố ộ

hàng, doanh thu ho t đ ng tài chính, chi phí tài chính, chi phí bán hàng, chi phí qu n lý, lãi thu n t ho tạ ộ ả ầ ừ ạ

đ ng s n xu t kinh doanh chính, các kho n thu nh p và chi phí khác đ t o l i nhu n khác, t đó s tínhộ ả ấ ả ậ ể ạ ợ ậ ừ ẽ

đ c t ng l i nhu n k toán tr c thu .ượ ổ ợ ậ ế ướ ế

Ngoài ra, báo cáo này còn cung c p thông tin t ng quát nh t v ph ng th c kinh doanh c aấ ổ ấ ề ươ ứ ủ

doanh nghi p trong m t th i kỳ nh t đ nh.ệ ộ ờ ấ ị

1.1.4.3. Báo cáo l u chuy n ti n tư ể ề ệ

Báo cáo l u chuy n ti n t là m t báo cáo tài chính t ng h p, ph n ánh tình hình l u chuy nư ể ề ệ ộ ổ ợ ả ư ể

ti n t c a doanh nghi p, là m t b ph n h p thành trong h th ng báo cáo tài chính.ề ệ ủ ệ ộ ộ ậ ợ ệ ố

Ti n t bao g m: Ti n m t t i qu , ti n g i ngân hàng, ti n đang chuy n và các kho n có thề ệ ồ ề ặ ạ ỹ ề ử ề ể ả ể

chuy n đ i thành ti n t .ể ổ ề ệ

- Phân tích và t ng h p tr c ti p các kho n ti n thu và chi theo t ng n i dung thu, chi các ghiổ ợ ự ế ả ề ừ ộ

chép k toán c a doanh nghi p.ế ủ ệ

- Đi u ch nh doanh thu, giá v n hàng bán và các kho n m c khác trong báo cáo k t qu ho tề ỉ ố ả ụ ế ả ạ

đ ng kinh doanh cho:ộ

+ Các thay đ i trong kỳ c a hàng t n kho, các kho n ph i thu và các kho n ph i tr t ho tổ ủ ồ ả ả ả ả ả ừ ạ

đ ng kinh doanh.ộ

+ Các kho n m c không ph i b ng ti n khác.ả ụ ả ằ ề

+ Các dòng ti n liên quan đ n ho t đ ng đ u t và ho t đ ng tài tr .ề ế ạ ộ ầ ư ạ ộ ợ

Thông tin ti n t giúp nhà lãnh đ o có căn c đ ra nh ng quy t đ nh, hay th c hi n m t ho tề ệ ạ ứ ề ữ ế ị ự ệ ộ ạ

đ ng s n xu t kinh doanh, giúp cho h đánh giá kh năng thanh toán c a doanh nghi p và đi đ n quy tộ ả ấ ọ ả ủ ệ ế ế

đ nh đúng đ n.ị ắ

1.1.4.4. B n thuy t minh báo cáo tài chínhả ế

B n thuy t minh báo cáo tài chính dùng đ mô t , mang tính t ng thu t ho c phân tích chiả ế ể ả ườ ậ ặ

ti t các ch tiêu tài chính đã đ c trình bày trên b ng cân đ i k toán, báo cáo k t qu h at đ ng kinhế ỉ ượ ả ố ế ế ả ọ ộ

doanh, báo cáo l u chuy n ti n t cũng nh các thông tin c n thi t khác cho vi c trình bày trung th c,ư ể ề ệ ư ầ ế ệ ự

h p lý báo cáo tài chính.ợ

K t c u c a b n thuy t minh báo cáo tài chính g m các ph n:ế ấ ủ ả ế ồ ầ

- Đ c đi m ho t đ ng c a doanh nghi p ặ ể ạ ộ ủ ệ

- Chính sách k toán áp d ng t i doanh nghi pế ụ ạ ệ

- Chi ti t m t s ch tiêu trong báo cáo tài chínhế ộ ố ỉ

- Gi i thích và thuy t minh m t s tình hình và k t qu ho t đ ng s n xu t kinh doanh c aả ế ộ ố ế ả ạ ộ ả ấ ủ

doanh nghi p.ệ

1.2. N I DUNG PHÂN TÍCH BÁO CÁO TÀI CHÍNHỘ

1.2.1. Phân tích khái quát tình hình tài chính

1.2.1.1. Phân tích tình hình tài chính thông qua b ng cân đ i k toán:ả ố ế

Phân tích tình hình tài chính thông qua b ng cân đ i k toán là phân tích k t c u các lo i v n,ả ố ế ế ấ ạ ố

ngu n v n, trình đ s d ng các lo i v n, kh năng huy đ ng các ngu n v n c a doanh nghi p. Thôngồ ố ộ ử ụ ạ ố ả ộ ồ ố ủ ệ

qua đó có th đánh giá khái quát tình hình tài chính c a doanh nghi p t i th i đi m l p báo cáo đ đ raể ủ ệ ạ ờ ể ậ ể ề

bi n pháp nâng cao hi u qu s d ng. C th :ệ ệ ả ử ụ ụ ể

- Xét góc đ c c u, tài s n: thì t ng tài s n là bao nhiêu, m i lo i tài s n chi m t l nh thở ộ ơ ấ ả ổ ả ỗ ạ ả ế ỷ ệ ư ế

nào trong t ng tài s n hi n có. K t c u tài s n đã h p lý ch a, lo i tài s n c n và lo i tài s n nào khôngổ ả ệ ế ấ ả ợ ư ạ ả ầ ạ ả

c n d tr . Trong t ng lo i tài s n cho bi t c u thành tài s n, lo i nào c n nhanh chóng s d ng vào quáầ ự ữ ừ ạ ả ế ấ ả ạ ầ ử ụ

trình s n xu t kinh doanh, lo i nào c n gi i quy t đ thu h i v n k p th i.ả ấ ạ ầ ả ế ể ồ ố ị ờ

- Xét góc đ ngu n hình thành: thì tài s n đó đ c hình thành t ngu n nào, n u là t ngu nở ộ ồ ả ượ ừ ồ ế ừ ồ

v n vay, n ph i tr , c n nhanh chóng tr n đ gi m b t chi phí tr lãi ti n vay. ố ợ ả ả ầ ả ợ ể ả ớ ả ề

1.2.1.2. Phân tích tình hình tài chính thông qua b ng báo cáo k t qu ho t đ ng kinh doanh:ả ế ả ạ ộ

Phân tích tình hình tài chính thông qua báo cáo k t qu ho t đ ng kinh doanh là thông qua cácế ả ạ ộ

ch tiêu trên báo cáo k t qu ho t đ ng kinh doanh đ đánh giá tình hình th c hi n k ho ch, d toán chiỉ ế ả ạ ộ ể ự ệ ế ạ ự

phí s n xu t , giá v n, doanh thu s n ph m v t t hàng hoá đã tiêu th , tình hình chi phí, thu nh p c a cácả ấ ố ả ẩ ậ ư ụ ậ ủ

ho t đ ng khác và k t qu kinh doanh sau m t kỳ k toán.ạ ộ ế ả ộ ế

Khi phân tích báo cáo k t qu ho t đ ng kinh doanh, nhà qu n lý doanh nghi p s tìm hi uế ả ạ ộ ả ệ ẽ ể

đ c ngu n g c, th c tr ng và xu h ng c a thu nh p, chi phí l i nhu n.ượ ồ ố ự ạ ướ ủ ậ ợ ậ

có thể bạn quan tâm

Taì liệu tham khảo phân tích BCTC

91

3.279

372

Tài liệu kinh tế khác

91

(New)

Lí luận chung về phân tích BCTC NHTM- Giải pháp hoàn thiện và nâng cao...

109

773

380

Kinh tế quản lý

109

(New)

Phân tích BCTC - Nhận biết cách "CHẾ BIẾN" Doanh thu & Chi phí trong B...

5

819

324

Tài liệu tài chính - ngân hàng khác

5

(New)

Tham khảo bài giảng phân tích và đầu tư chứng khoán

48

1.048

331

Bài giảng, giáo trình

48

(New)

Tài liệu tham khảo các công thức phân tích tài chính

11

1.276

277

Bài giảng, giáo trình

11

(New)

Tham khảo bài giảng phân tích và đầu tư chứng khoán của trường Đại học...

60

1.276

858

Đề thi, bài tập

60

(New)

Tham khảo giáo trình phân tích hoạt động kinh doanh

236

1.217

420

Bài giảng, giáo trình

236

(New)

Đề tài: nghiên cứu công tác phân tích BCTC ở Techcombank thông qua cá...

20

1.063

277

Kinh tế quản lý

20

(New)

thông tin tài liệu

CHƯƠNG 1

CƠ SỞ LÝ LUẬN VỀ PHÂN TÍCH

BÁO CÁO TÀI CHÍNH

1.1. NHỮNG VẤN ĐỀ CHUNG

1.1.1. Khái niệm

Phân tích Báo cáo tài chính xét theo nghĩa khái quát là chia tách số liệu và giải thích các báo cáo tài chính theo một mô hình có hệ thống và logic nhằm phản ánh tổng quát tình hình tài chính và kết quả hoạt động của doanh nghiệp.

Thông qua phân tích báo cáo tài chính, các đối tượng quan tâm có thể sử dụng làm cơ sở cho việc ra quyết định hợp lý. Dựa trên phân tích tình hình tài chính trong quá khứ và hiện tại để đưa ước tính tốt nhất về dự đoán trong tương lai. Do đó ta sử dụng các công cụ và kỹ thuật phân tích báo cáo tài chính nhằm cố gắng đưa ra đánh giá có căn cứ về tình hình tài chính trong tương lai của công ty.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×