Thế nào là Hình thức kế toán Chứng từ ghi sổ

Hình th c k toán Ch ng t ghi sứ ế ứ ừ ổ

Vi c ghi s k toán t ng h p bao g mệ ổ ế ổ ợ ồ

+ Ghi theo trình t th i gian trên S Đăng ký Ch ng t ghi s .ự ờ ổ ứ ừ ổ

+ Ghi theo n i dung kinh t trên S Cái.ộ ế ổ

Ch ng t ghi sứ ừ ổ do k toán l p trên c s t ng ch ng t k toán ho c B ng T ngế ậ ơ ở ừ ứ ừ ế ặ ả ổ

h p ch ng t k toán cùng lo i, có cùng n i dung kinh t .ợ ứ ừ ế ạ ộ ế

Ch ng t ghi s đ c đánh s hi u liên t c trong t ng tháng ho c c năm (theo s thứ ừ ổ ượ ố ệ ụ ừ ặ ả ố ứ

t trong S Đăng ký Ch ng t ghi s ) và có ch ng t k toán đính kèm, ph i đ c kự ổ ứ ừ ổ ứ ừ ế ả ượ ế

toán tr ng duy t tr c khi ghi s k toán.ưở ệ ướ ổ ế

Hình th c k toán Ch ng t ghi s g m có các lo i s k toán sauứ ế ứ ừ ổ ồ ạ ổ ế

Ch ng t ghi s ;ứ ừ ổ

S Đăng ký Ch ng t ghi s ;ổ ứ ừ ổ

S Cái;ổ

Các S , Th k toán chi ti t.ổ ẻ ế ế

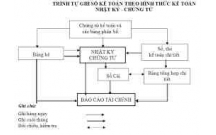

Trình t ghi s k toán theo hình th c k toán Ch ng t ghi sự ổ ế ứ ế ứ ừ ổ

(1) Hàng ngày, căn c vào các ch ng t k toán ho c B ng T ng h p ch ng t kứ ứ ừ ế ặ ả ổ ợ ứ ừ ế

toán cùng lo i đã đ c ki m tra, đ c dùng làm căn c ghi s , k toán l p Ch ng tạ ượ ể ượ ứ ổ ế ậ ứ ừ

ghi s . Căn c vào Ch ng t ghi s đ ghi vào s Đăng ký Ch ng t ghi s , sau đóổ ứ ứ ừ ổ ể ổ ứ ừ ổ

đ c dùng đ ghi vào S Cái. Các ch ng t k toán sau khi làm căn c l p Ch ng tượ ể ổ ứ ừ ế ứ ậ ứ ừ

ghi s đ c dùng đ ghi vào S , Th k toán chi ti t có liên quan.ổ ượ ể ổ ẻ ế ế

(2) Cu i tháng, ph i khoá s tính ra t ng s ti n c a các nghi p v kinh t , tài chínhố ả ổ ổ ố ề ủ ệ ụ ế

phát sinh trong tháng trên s Đăng kýổ Ch ng t ghi sứ ừ ổ, tính ra T ng s phát sinh N ,ổ ố ợ

T ng s phát sinh Có và S d c a t ng tài kho n trên S Cái. Căn c vào S Cái l pổ ố ố ư ủ ừ ả ổ ứ ổ ậ

B ng Cân đ i s phát sinh.ả ố ố

(3) Sau khi đ i chi u kh p đúng, s li u ghi trên S Cái và B ng t ng h p chi ti tố ế ớ ố ệ ổ ả ổ ợ ế

(đ c l p t các s , th k toán chi ti t) đ c dùng đ l p Báo cáo tài chính.ượ ậ ừ ổ ẻ ế ế ượ ể ậ

Quan h đ i chi u, ki m tra ph i đ m b o T ng s phát sinh N và T ng s phát sinhệ ố ế ể ả ả ả ổ ố ợ ổ ố

Có c a t t c các tài kho n trên B ng Cân đ i s phát sinh ph i b ng nhau và b ngủ ấ ả ả ả ố ố ả ằ ằ

T ng s ti n phát sinh trên s Đăng ký Ch ng t ghi s .ổ ố ề ổ ứ ừ ổ

T ng s d N và T ng s d Có c a các tài kho n trên B ng Cân đ i s phát sinhổ ố ư ợ ổ ố ư ủ ả ả ố ố

ph i b ng nhau, và s d c a t ng tài kho n trên B ng Cân đ i s phát sinh ph i b ngả ằ ố ư ủ ừ ả ả ố ố ả ằ

s d c a t ng tài kho n t ng ng trên B ng t ng h p chi ti t.ố ư ủ ừ ả ươ ứ ả ổ ợ ế

1

Hình th c k toán Ch ng t ghi s có u đi mứ ế ứ ừ ổ ư ể

D dàng th c hi n phân công công vi c cho các k toán, m iễ ự ệ ệ ế ỗ k toánế có th ph tráchể ụ

theo dõi t ng ph n hành: ti n l ng, tài s n c đ nh... vì S Cái là d ng t r i, côngừ ầ ề ươ ả ố ị ổ ạ ờ ờ

vi c ghi chép ph n ánh th c hi n theo k p nghi p v kinh t do v y gi m kh i l ngệ ả ự ệ ị ệ ụ ế ậ ả ố ượ

cho k toán vào cu i kỳ.ế ố

Hình th c k toán Ch ng t ghi s có nh c đi mứ ế ứ ừ ổ ượ ể

Vi c ghi chép ph n ánh b trùng l p, m t nghi p v đ c ph n ánh làm nhi u l nệ ả ị ặ ộ ệ ụ ượ ả ề ầ

tr c khi ghi vào S Cái, do v y công vi c ghi chép s tăng lên.ướ ổ ậ ệ ẽ

2

có thể bạn quan tâm

Báo cáo thực tập: Giới thiệu khái quát chung, thực hành ghi sổ kế toán...

45

936

330

Kinh tế quản lý

45

(New)

Hạch toán kế toán theo Hình thức kế toán - Nhật ký chứng từ

2

880

331

Kế toán, kiểm toán

2

(New)

Thế nào là Hình thức kế toán Nhật ký chung?

2

682

320

Kế toán, kiểm toán

2

(New)

Tóm tắt kiến thức và Giải bài tập Toán lớp 6: Ước chung và bội chung

3

640

320

Giải bài tập các môn

3

(New)

Lý luận chung về bằng chứng kiểm toán, tính hiệu lực, tính đầy đủ tron...

43

793

341

Kinh tế quản lý

43

(New)

QUAN HỆ BIỆN CHỨNG GIỮA SỰ PHÁT TRIỂN CỦA LỰC LƯỢNG SẢN XUẤT VÀ ĐA DẠN...

17

1.041

403

Lý luận chính trị

17

(New)

Tiểu luận: Chân dung, hình ảnh nhận thức khi tới thăm bảo tàng chứng t...

15

3.478

536

Khoa học tự nhiên

15

(New)

CÔNG TY TNHH MỘT THÀNH VIÊN TIN HỌC P.V.V - CÀI ĐẶT VÀ NGHIÊN CỨU CẤU...

28

1.230

328

Kỹ thuật

28

(New)

thông tin tài liệu

Hình thức kế toán Chứng từ ghi sổ

Việc ghi sổ kế toán tổng hợp bao gồm

+ Ghi theo trình tự thời gian trên Sổ Đăng ký Chứng từ ghi sổ.

+ Ghi theo nội dung kinh tế trên Sổ Cái.

Chứng từ ghi sổ do kế toán lập trên cơ sở từng chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế toán cùng loại, có cùng nội dung kinh tế.

Chứng từ ghi sổ được đánh số hiệu liên tục trong từng tháng hoặc cả năm (theo số thứ tự trong Sổ Đăng ký Chứng từ ghi sổ) và có chứng từ kế toán đính kèm, phải được kế toán trưởng duyệt trước khi ghi sổ kế toán.

Hình thức kế toán Chứng từ ghi sổ gồm có các loại sổ kế toán sau

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×