Thế nào là Hình thức kế toán Nhật ký chung?

Hình th c k toán Nh t ký chungứ ế ậ

Đ c tr ng c b n c aặ ư ơ ả ủ hình th c k toán Nh t ký chungứ ế ậ : T t c các nghi p v kinh ấ ả ệ ụ

t , tài chính phát sinh đ u ph i đ c ghi vào s Nh t ký, mà tr ng tâm là s Nh t ký ế ề ả ượ ổ ậ ọ ổ ậ

chung, theo trình t th i gian phát sinh và theo n i dung kinh t (đ nh kho n k toán) ự ờ ộ ế ị ả ế

c a nghi p v đó. Sau đó l y s li u trên các s Nh t ký đ ghi S Cái theo t ng ủ ệ ụ ấ ố ệ ổ ậ ể ổ ừ

nghi p v phát sinh.ệ ụ

Hình th c k toán Nh t ký chung g m các lo i s ch y u sauứ ế ậ ồ ạ ổ ủ ế

S Nh t ký chung, S Nh t ký đ c bi t;ổ ậ ổ ậ ặ ệ

S Cái;ổ

Các s , th k toán chi ti t.ổ ẻ ế ế

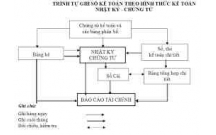

Trình t ghi s k toán theo hình th c k toán Nh t ký chungự ổ ế ứ ế ậ

1. Hàng ngày, căn c vào các ch ng t đã ki m tra đ c dùng làm căn c ghi s , tr cứ ứ ừ ể ượ ứ ổ ướ

h t ghi nghi p v phát sinh vào s Nh t ký chung, sau đó căn c s li u đã ghi trên sế ệ ụ ổ ậ ứ ố ệ ổ

Nh t ký chung đ ghi vào S Cái theo các tài kho n k toán phù h p. N u đ n v cóậ ể ổ ả ế ợ ế ơ ị

m s , th k toán chi ti t thì đ ng th i v i vi cở ổ ẻ ế ế ồ ờ ớ ệ ghi s Nh t ký chungổ ậ , các nghi pệ

v phát sinh đ c ghi vào các s , th k toán chi ti t liênụ ượ ổ ẻ ế ế

Tr ng h p đ n v m các s Nh t ký đ c bi t thì hàng ngày, căn c vào các ch ng tườ ợ ơ ị ở ổ ậ ặ ệ ứ ứ ừ

đ c dùng làm căn c ghi s , ghi nghi p v phát sinh vào s Nh t ký đ c bi t liênượ ứ ổ ệ ụ ổ ậ ặ ệ

quan. Đ nh kỳ (3, 5, 10... ngày) ho c cu i tháng, tuỳ kh i l ng nghi p v phát sinh,ị ặ ố ố ượ ệ ụ

t ng h p t ng s Nh t ký đ c bi t, l y s li u đ ghi vào các tài kho n phù h p trênổ ợ ừ ổ ậ ặ ệ ấ ố ệ ể ả ợ

S Cái, sau khi đã lo i tr s trùng l p do m t nghi p v đ c ghi đ ng th i vàoổ ạ ừ ố ặ ộ ệ ụ ượ ồ ờ

nhi u s Nh t ký đ c bi t (n u có).ề ổ ậ ặ ệ ế

2. Cu i tháng, cu i quý, cu i năm, c ng s li u trên S Cái, l p B ng cân đ i s phátố ố ố ộ ố ệ ổ ậ ả ố ố

sinh. Sau khi đã ki m tra đ i chi u kh p đúng, s li u ghi trên S Cái và b ng t ngể ố ế ớ ố ệ ổ ả ổ

h p chi ti t (đ c l p t các S , th k toán chi ti t) đ c dùng đ l p các Báo cáoợ ế ượ ậ ừ ổ ẻ ế ế ượ ể ậ

tài chính.

V nguyên t c, T ng s phát sinh N và T ng s phát sinh Có trên B ng cân đ i sề ắ ổ ố ợ ổ ố ả ố ố

phát sinh ph i b ng T ng s phát sinh N và T ng s phát sinh Có trên s Nh t kýả ằ ổ ố ợ ổ ố ổ ậ

chung (ho c s Nh t ký chung và các s Nh t ký đ c bi t sau khi đã lo i tr s trùngặ ổ ậ ổ ậ ặ ệ ạ ừ ố

l p trên các s Nh t ký đ c bi t) cùng kỳ.ặ ổ ậ ặ ệ

1

Hình th c k toán Nh t ký chung có u đi mứ ế ậ ư ể

Thu n ti n cho vi c ki m tra đ i chi u t ng nghi p v kinh t , b i các nghi p vậ ệ ệ ể ố ế ừ ệ ụ ế ở ệ ụ

đ c th ng kê trình t theo th i gian vào S Nh t ký chung, đ ng th i v i mô hình Sượ ố ự ờ ổ ậ ồ ờ ớ ổ

cái t r i r t thu n ti n cho vi c ng d ng công tác k toán trên máy vi tính.ờ ờ ấ ậ ệ ệ ứ ụ ế

Nh c đi m c a hình th c k toán Nh t ký chungượ ể ủ ứ ế ậ

M t nghi p v kinh t có th s đ c ghi vàoộ ệ ụ ế ể ẽ ượ Nh t ký chungậ, Nh t ký chuyên dùngậ

nhi u l n do đó c n có s ki m tra lo i b nghi p v trùng tr c khi ph n ánh vào Sề ầ ầ ự ể ạ ỏ ệ ụ ướ ả ổ

Cái.

2

có thể bạn quan tâm

Hạch toán kế toán theo Hình thức kế toán - Nhật ký chứng từ

2

880

331

Kế toán, kiểm toán

2

(New)

Báo cáo thực tập: Giới thiệu khái quát chung, thực hành ghi sổ kế toán...

45

936

330

Kinh tế quản lý

45

(New)

Thế nào là Hình thức kế toán Nhật ký – Sổ cái?

3

638

316

Kế toán, kiểm toán

3

(New)

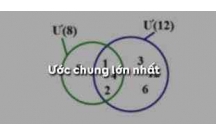

Tóm tắt kiến thức và Giải bài tập Toán lớp 6: Ước chung lớn nhất

5

630

328

Giải bài tập các môn

5

(New)

.png)

Thế nào là Hình thức kế toán Chứng từ ghi sổ

2

630

289

Kế toán, kiểm toán

2

(New)

TOÁN LỚP 6 BỘI CHUNG NHỎ NHẤT TIẾT 2

2

624

383

Giáo án, bài giảng lớp 6

2

(New)

TOÁN LỚP 6 BỘI CHUNG NHỎ NHẤT TIẾT 1

3

645

306

Giáo án, bài giảng lớp 6

3

(New)

TOÁN LỚP 6 ƯỚC CHUNG LỚN NHẤT TIẾT 2

2

665

299

Giáo án, bài giảng lớp 6

2

(New)

thông tin tài liệu

Hình thức kế toán Nhật ký chung

Đặc trưng cơ bản của hình thức kế toán Nhật ký chung: Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế toán) của nghiệp vụ đó. Sau đó lấy số liệu trên các sổ Nhật ký để ghi Sổ Cái theo từng nghiệp vụ phát sinh.

Hình thức kế toán Nhật ký chung gồm các loại sổ chủ yếu sau

• Sổ Nhật ký chung, Sổ Nhật ký đặc biệt;

• Sổ Cái;

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×