Thế nào là Hình thức kế toán Nhật ký – Sổ cái?

Hình th c k toán Nh t ký – S cáiứ ế ậ ổ

Hình th c k toán Nh t ký - S Cái g m có các lo i s k toán sauứ ế ậ ổ ồ ạ ổ ế

Nh t ký - S Cái;ậ ổ

Các S , Th k toán chi ti t.ổ ẻ ế ế

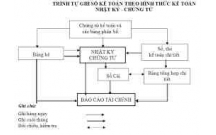

Trình t ghi s k toán theo hình th c k toán Nh t ký - S Cáiự ổ ế ứ ế ậ ổ

1. Hàng ngày, k toán căn c vào các ch ng t k toán ho c B ng t ng h p ch ng tế ứ ứ ừ ế ặ ả ổ ợ ứ ừ

k toán cùng lo i đã đ c ki m tra và đ c dùng làm căn c ghi s , tr c h t xácế ạ ượ ể ượ ứ ổ ướ ế

đ nh tài kho n ghi N , tài kho n ghi Có đ ghi vào S Nh t ký – S Cái. S li u c aị ả ợ ả ể ổ ậ ổ ố ệ ủ

m i ch ng t (ho c B ng t ng h p ch ng t k toán cùng lo i) đ c ghi trên m tỗ ứ ừ ặ ả ổ ợ ứ ừ ế ạ ượ ộ

dòng c 2 ph n Nh t ký và ph n S Cái. B ng t ng h p ch ng t k toán đ c l pở ả ầ ậ ầ ổ ả ổ ợ ứ ừ ế ượ ậ

cho nh ng ch ng t cùng lo i (Phi u thu, phi u chi, phi u xu t, phi u nh p,…) phátữ ứ ừ ạ ế ế ế ấ ế ậ

sinh nhi u l n trong m t ngày ho c đ nh kỳ 1 đ n 3 ngày. Ch ng t k toán và B ngề ầ ộ ặ ị ế ứ ừ ế ả

t ng h p ch ng t k toán cùng lo i sau khi đã ghi S Nh t ký - S Cái, đ c dùng đổ ợ ứ ừ ế ạ ổ ậ ổ ượ ể

ghi vào S , Th k toán chi ti t có liên quan.ổ ẻ ế ế

2. Cu i tháng, sau khi đã ph n ánh toàn b ch ng t k toán phát sinh trong tháng vàoố ả ộ ứ ừ ế

S Nh t ký - S Cái và các s , th k toán chi ti t, k toán ti n hành c ng s li u c aổ ậ ổ ổ ẻ ế ế ế ế ộ ố ệ ủ

c t s phát sinh ph n Nh t ký và các c t N , c t Có c a t ng tài kho n ph n Sộ ố ở ầ ậ ộ ợ ộ ủ ừ ả ở ầ ổ

Cái đ ghi vào dòng c ng phát sinh cu i tháng. Căn c vào s phát sinh các tháng tr cể ộ ố ứ ố ướ

và s phát sinh tháng này tính ra s phát sinh lu k t đ u quý đ n cu i tháng này.ố ố ỹ ế ừ ầ ế ố

Căn c vào s d đ u tháng (đ u quý) và s phát sinh trong tháng k toán tính ra s dứ ố ư ầ ầ ố ế ố ư

cu i tháng (cu i quý) c a t ng tài kho n trên Nh t ký - S Cái.ố ố ủ ừ ả ậ ổ

3. Khi ki m tra, đ i chi u s c ng cu i tháng (cu i quý) trong S Nh t ký - S Cáiể ố ế ố ộ ố ố ổ ậ ổ

ph i đ m b o các yêu c u sau:ả ả ả ầ

(a) T ng s ti n c a c t Phát sinh S Nh t ký =ổ ố ề ủ ộ ở ổ ậ T ng s phát sinh N c a t tổ ố ợ ủ ấ

c các tài kho n = T ng s phát Có c a t t c các tài kho nả ả ổ ố ủ ấ ả ả

(b) T ng s d N c a các Tài kho n = T ng s d Có c a các tài kho nổ ố ư ợ ủ ả ổ ố ư ủ ả

4. Các s , th k toán chi ti t cũng ph i đ c khoá s đ c ng s phát sinh N , sổ ẻ ế ế ả ượ ổ ể ộ ố ợ ố

phát sinh Có và tính ra s d cu i tháng c a t ng đ i t ng. Căn c vào s li u khoáố ư ố ủ ừ ố ượ ứ ố ệ

s c a các đ i t ng l p “B ng t ng h p chi ti t" cho t ng tài kho n. S li u trênổ ủ ố ượ ậ ả ổ ợ ế ừ ả ố ệ

“B ng t ng h p chi ti t” đ c đ i chi u v i s phát sinh N , s phát sinh Có và Sả ổ ợ ế ượ ố ế ớ ố ợ ố ố

d cu i tháng c a t ng tài kho n trên S Nh t ký - S Cái.ư ố ủ ừ ả ổ ậ ổ

S li u trên Nh t ký - S Cái và trên “B ng t ng h p chi ti t” sau khi khóa s đ cố ệ ậ ổ ả ổ ợ ế ổ ượ

ki m tra, đ i chi u n u kh p, đúng s đ c s d ng đ l p báo cáo tài chính.ể ố ế ế ớ ẽ ượ ử ụ ể ậ

1

N i dung, k t c u Nh t ký - S Cáiộ ế ấ ậ ổ

* N i dungộ

- Nh t ký - s Cái là s k toán t ng h p duy nh t dùng đ ph n ánh t t c nghi p vậ ổ ổ ế ổ ợ ấ ể ả ấ ả ệ ụ

kinh t phát sinh theo trình t th i gian và h th ng thóa theo n i dung kinh tế ự ờ ệ ố ộ ế

- S li u ghi trên Nh t ký - S Cái dùng đ l p Báo cáo tài chínhố ệ ậ ổ ể ậ

* K t c uế ấ

Nh t ký - S Cái là s t ng h p g m 2 ph n: Ph n Nh t ký và ph n S Cáiậ ổ ổ ổ ợ ồ ầ ầ ậ ầ ổ

Ph n Nh t ký g m các c t: C t "Ngày, tháng ghi s ", c t "S hi u", c t "Ngày, tháng"ầ ậ ồ ộ ộ ổ ộ ố ệ ộ

c a ch ng t , c t "Di n gi i" n i dung nghi p v kinh t phát sinh theo trình t th iủ ứ ừ ộ ễ ả ộ ệ ụ ế ự ờ

gian.

Ph n S Cái: Có nhi u c t, m i tài kho n ghi 2 c t: c t N và c t Có. S l ng nhi uầ ổ ề ộ ỗ ả ộ ộ ợ ộ ố ượ ề

hay ít ph thu c vào s l ng các tài kho n s d ng đ n v k toán. Ph n S Cáiụ ộ ố ượ ả ử ụ ở ơ ị ế ầ ổ

dùng đ ph n ánh các nghi p v kinh t phát sinh theo n i dung kinh tể ả ệ ụ ế ộ ế

u đi m c a hình th c Nh t ký - S cáiƯ ể ủ ứ ậ ổ

Hình th cứ k toán Nh t ký – S cáiế ậ ổ có u đi m là đ n gi n, d làm, d ki m tra, đ iư ể ơ ả ễ ễ ể ố

chi u phù h p v i các đ n v có quy mô nh , ít nghi p v kinh t , n i dung ho t đ ngế ợ ớ ơ ị ỏ ệ ụ ế ộ ạ ộ

kinh t đ n gi n nên s tài kho n b trí trong s Nh t ký – S cái là ít.ế ơ ả ố ả ố ổ ậ ổ

Nh c đi m c a hình th c Nh t ký - S cáiượ ể ủ ứ ậ ổ

2

Tuy nhiên hình th c này không phù h p v i nh ng đ n v có quy mô l n, nhi u nghi pứ ợ ớ ữ ơ ị ớ ề ệ

v kinh t phát sinh, đa d ng v lo i nghi p v , khó khăn khi th c hi n phân côngụ ế ạ ề ạ ệ ụ ự ệ

công vi c cho cácệ k toánế th c hi n ghi s .ự ệ ổ

3

có thể bạn quan tâm

Hạch toán kế toán theo Hình thức kế toán - Nhật ký chứng từ

2

1.075

412

Kế toán, kiểm toán

2

(New)

Thế nào là Hình thức kế toán Nhật ký chung?

2

855

398

Kế toán, kiểm toán

2

(New)

Báo cáo thực tập: Giới thiệu khái quát chung, thực hành ghi sổ kế toán...

45

1.301

408

Kinh tế quản lý

45

(New)

Hướng dẫn giải bài tập Toán lớp 3: Hình chữ nhật

2

806

388

Giải bài tập các môn

2

(New)

Hình thức xử phạt vi phạm hành chính về thuế theo TT mới nhất

2

909

401

Kế toán, kiểm toán

2

(New)

Hướng dẫn giải bài tập sách giáo khoa Toán lớp 3: Chu vi hình chữ nhật

2

994

458

Giải bài tập các môn

2

(New)

Những hạn chế, bất cập của mô hình kinh tế Nhật Bản trước những yêu cầ...

15

1.377

445

Báo cáo, luận văn khác

15

(New)

Giải bài tập Đại số 10: Dấu của nhị thức bậc nhất (Toán 10)

4

1.115

436

Giải bài tập các môn

4

(New)

thông tin tài liệu

Hình thức kế toán Nhật ký – Sổ cái

Hình thức kế toán Nhật ký - Sổ Cái gồm có các loại sổ kế toán sau

• Nhật ký - Sổ Cái;

• Các Sổ, Thẻ kế toán chi tiết.

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký - Sổ Cái

1. Hàng ngày, kế toán căn cứ vào các chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra và được dùng làm căn cứ ghi sổ, trước hết xác định tài khoản ghi Nợ, tài khoản ghi Có để ghi vào Sổ Nhật ký – Sổ Cái. Số liệu của mỗi chứng từ (hoặc Bảng tổng hợp chứng từ kế toán cùng loại) được ghi trên một dòng ở cả 2 phần Nhật ký và phần Sổ Cái. Bảng tổng hợp chứng từ kế toán được lập cho những chứng từ cùng loại (Phiếu thu, phiếu chi, phiếu xuất, phiếu nhập,…) phát sinh nhiều lần trong một ngày hoặc định kỳ 1 đến 3 ngày. Chứng từ kế toán và Bảng tổng hợp chứng từ kế toán cùng loại sau khi đã ghi Sổ Nhật ký - Sổ Cái, được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

Giáo trình Lý thuyết tài chính tiền tệ của ĐH Kinh tế TP HCM

SƠ YẾU LÝ LỊCH HỌC SINH THCS

Hướng dẫn GBT tiếng Anh lớp 10 bài số 3

TÀI LIỆU ÔN THI QUẢN TRỊ KINH DOANH THƯƠNG MẠI

Kích hoạt tính năng Guest Browsing trên Google Chrome

HỦY BỎ HỢP ĐỒNG ỦY QUYỀN

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×