Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Trích khấu hao TSCĐ theo phương pháp số dư giảm dần có điều chỉnh

Trích khấu hao TSCĐ theo phương pháp số dư giảm dần có điều chỉnh

Ph ng pháp trích kh u hao theo s d gi m d n có đi u ch nhươ ấ ố ư ả ầ ề ỉ

Ph ng pháp trích kh u hao theo s d gi m d n có đi u ch nhươ ấ ố ư ả ầ ề ỉ (hay còn g i là ọ

kh u hao nhanh) là m t trong các ph ng pháp ít đ c áp d ng t i các doanh nghi p. ấ ộ ươ ượ ụ ạ ệ

Ph ng pháp này th ng đ c áp d ng đ i v i các doanh nghi p thu c lĩnh v c có ươ ườ ượ ụ ố ớ ệ ộ ự

công ngh đòi h i ph i thay đ i, phát tri n nhanh và TSCĐ ph i tho mãn đ ng th i ệ ỏ ả ổ ể ả ả ồ ờ

các đi u ki n sau:ề ệ

+ Là tài s n c đ nh đ u t m i (ch a qua s d ng)ả ố ị ầ ư ớ ư ử ụ

+ Là các lo i máy móc, thi t b , d ng c làm vi c đo l ng thí nghi m.ạ ế ị ụ ụ ệ ườ ệ

1. Cách xác đ nh m c kh u hao theo ph ng pháp trích kh u hao theo s d gi m d n ị ứ ấ ươ ấ ố ư ả ầ

có đi u ch nh (kh u hao nhanh)ề ỉ ấ

Đ n nh ng năm cu i, khi m c kh u hao năm xác đ nh theo ph ng pháp s d gi m ế ữ ố ứ ấ ị ươ ố ư ả

d n b ng (ho c th p h n) m c kh u hao bình quân gi a giá tr còn l i và s năm s ầ ằ ặ ấ ơ ứ ấ ữ ị ạ ố ử

d ng còn l i c a tài s n c đ nh, thì k t năm đó m c kh u hao tài s n c đ nh đ c ụ ạ ủ ả ố ị ể ừ ứ ấ ả ố ị ượ

tính b ng giá tr còn l i c a tài s n c đ nh chia cho s năm s d ng còn l i c a tài ằ ị ạ ủ ả ố ị ố ử ụ ạ ủ

s n c đ nh.ả ố ị

Ví d v ph ng pháp trích kh u hao theo s d gi m d n có đi u ch nh:ụ ề ươ ấ ố ư ả ầ ề ỉ

1

+ H c Vi n K Toán mua 1 thi t b s n xu t linh ki n đi n t m i v i nguyên giá là ọ ệ ế ế ị ả ấ ệ ệ ử ớ ớ

100 tri u đ ng.ệ ồ

+ Th i gian s d ng c a TSCĐ này là 5 năm.ờ ử ụ ủ

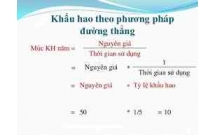

T l kh u hao hàng năm c a TSCĐ theo ph ng pháp kh u hao đ ng th ng là:ỷ ệ ấ ủ ươ ấ ườ ẳ

= 1 / 5 x 100 = 20%

T l kh u hao nhanh theo ph ng pháp s d gi m d n có đi u ch nhỷ ệ ấ ươ ố ư ả ầ ề ỉ

= 20% x 2 (h s đi u ch nh) = 40%ệ ố ề ỉ

(Vì th i gian s d ng là 5 năm, n m trong kho ng 4 – 6 năm c a b ng h s đi u ờ ử ụ ằ ả ủ ả ệ ố ề

ch nh, nên h s đi u ch nh = 2)ỉ ệ ố ề ỉ

M c trích kh u hao hàng năm c a TSCĐ trên đ c xác đ nh c th theo b ng d i ứ ấ ủ ượ ị ụ ể ả ướ

đây:

Ph ng pháp trích kh u hao theo s d gi m d n có đi u ch nhươ ấ ố ư ả ầ ề ỉ

Trong đó:

+ T năm th 1 đ n th 3 ta th y m c kh u hao tính theo ph ng pháp trích kh u hao ừ ứ ế ứ ấ ứ ấ ươ ấ

theo s d gi m d n có đi u ch nh l n h n m c kh u hao tính theo ph ng pháp ố ư ả ầ ề ỉ ớ ơ ứ ấ ươ

đ ng th ng trên giá tr còn l i (so sánh c t 4 và c t 8)ườ ẳ ị ạ ộ ộ

Do v y m c kh u hao tài s n c đ nh t năm th nh t đ n h t năm th 3 đ c tính ậ ứ ấ ả ố ị ừ ứ ấ ế ế ứ ượ

b ng giá tr còn l i c a tài s n c đ nh nhân v i t l kh u hao nhanh (40%).ằ ị ạ ủ ả ố ị ớ ỷ ệ ấ

+ Đ n năm th 4 ta th y m c kh u hao tính theo ph ng pháp trích kh u hao theo s ế ứ ấ ứ ấ ươ ấ ố

d gi m d n có đi u ch nh = 21.600.000đ x 40% = 8.640.000đ nh h n m c kh u hao ư ả ầ ề ỉ ỏ ơ ứ ấ

bình quân gi a giá tr còn l i và s năm s d ng còn l i (21.600.000đ : 2 năm = ữ ị ạ ố ử ụ ạ

10.800.000đ)

Do v y t năm th 4 tr đi m c kh u hao năm đ c tính b ng cách l y giá tr còn l i /ậ ừ ứ ở ứ ấ ượ ằ ấ ị ạ

(chia) s năm s d ng còn l i c a tài s n c đ nh.ố ử ụ ạ ủ ả ố ị

2

2. Nh ng u, nh c đi m c a ph ng pháp trích kh u hao theo s d gi m d nữ ư ượ ể ủ ươ ấ ố ư ả ầ

có đi u ch nh:ề ỉ

+ u đi m:Ư ể Thu h i v n nhanh, h n ch đ c s m t giá do hao mòn vô hình gây ra. ồ ố ạ ế ượ ự ấ

Do thu h i v n nhanh vì v y s làm gi m thu thu nh p doanh nghi p.ồ ố ậ ẽ ả ế ậ ệ

+ Nh c đi m:ượ ể Đ i v i nh ng s n ph m ho c lo i hình kinh doanh mà tiêu th ch mố ớ ữ ả ẩ ặ ạ ụ ậ

s làm nh h ng đ n k t qu kinh doanh c a doanh nghi p. Vì v y TSCĐ ho t đ ngẽ ả ưở ế ế ả ủ ệ ậ ạ ộ

ph i đ t năng su t cao.ả ạ ấ

3

có thể bạn quan tâm

Phương pháp tính khấu hao TSCĐ theo phương pháp đường thẳng

3

930

338

Kế toán, kiểm toán

3

(New)

Phương pháp điều chỉnh giảm lỗ sau khi quyết toán thuế

3

786

329

Kế toán, kiểm toán

3

(New)

KHÁI QUÁT CHUNG VỀ VẤN ĐỀ KHẤU HAO TSCĐ, PHÂN BIỆT HAO MÒN VÀ KHẤU HAO...

27

995

342

Báo cáo, luận văn khác

27

(New)

Luận văn thạc sĩ: Nghiên cứu các phương pháp trích xuất dữ liệu từ Web...

26

1.089

344

Thạc sĩ cao học

26

(New)

Hạch toán nghiệp vụ nhập khẩu trực tiếp theo phương pháp kê khai thườn...

6

727

338

Kế toán, kiểm toán

6

(New)

Điều chỉnh tỷ giá hối đoái dựa trên các phương pháp

3

811

374

Tài chính doanh nghiệp

3

(New)

Phương pháp quy hoạch điều chỉnh đất và vai trò của Nhà nước hiệu quả

8

783

375

Quy hoạch đô thị

8

(New)

Tìm hiểu cấu tạo, nguyên lý hoạt động, các phương trình đặc tính cơ, v...

39

998

449

Kỹ thuật

39

(New)

thông tin tài liệu

Phương pháp trích khấu hao theo số dư giảm dần có điều chỉnh

Phương pháp trích khấu hao theo số dư giảm dần có điều chỉnh (hay còn gọi là khấu hao nhanh) là một trong các phương pháp ít được áp dụng tại các doanh nghiệp. Phương pháp này thường được áp dụng đối với các doanh nghiệp thuộc lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh và TSCĐ phải thoả mãn đồng thời các điều kiện sau:

+ Là tài sản cố định đầu tư mới (chưa qua sử dụng)

+ Là các loại máy móc, thiết bị, dụng cụ làm việc đo lường thí nghiệm.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

CHÍNH SÁCH PHÁT TRIỂN: Bài 3 - Lý thuyết phát triển

Hướng dẫn cài đặt và sử dụng XP Mode trên Windows 7

Cách tạo bookmark trong Word 2016

Bạn đã biết sạc pin đúng cách khi mới mua điện thoại về chưa?

Hướng dẫn thiết kế Monogram với Adobe Illustrator

Giải bài tập SBT Tiếng Anh lớp 7 Unit 12: An Overcrowded World

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×