Tự quyết toán và ủy quyền quyết toán thuế TNCN

Phân biệt trường hợp tự quyết toán và uỷ quyền quyết toán thuế thu nhập cá nhân đối với cá

nhân cư trú có thu nhập từ tiền lương, tiền công

Trong thời đại công nghệ ngày càng phát triển, thông tin ngày càng “public”, cơ hội để người lao động

cùng một lúc hợp tác với nhiều đơn vị ngày càng lớn hơn, từ đó gia tăng những khoản thu nhập từ

nhiều nguồn đã tạo ra những vướng mắc trong quá trình quyết toán thuế TNCN. Trong thông tư số

92/2015/TT-BTC ngày 15 tháng 6 năm 2015 đã quy định chi ết về các trường hợp cá nhân cư trú có thu nhập từ

ền lương ền công phải tự quyết toán hay được uỷ quyền quyết toán cho doanh nghiệp.

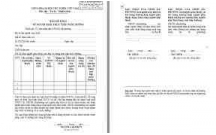

Tiêu chí Cá nhân uỷ quyền cho DN

quyết toán thay

Cá nhân tự quyết toán

với cơ quan thuế

1. Nhu cầu

cá nhân

Có nhu cầu uỷ quyền cho DN quyết

toán thay nếu đủ điều kiện

Không có nhu cầu uỷ quyền cho DN

quyết toán thay (ngay cả khi có đủ

điều kiện)

2. Nguồn gốc

chi trả thu

nhập

Thu nhập từ tiền lương,

tiền công từ trong nước

Đã khấu trừ thuế đối

với thu nhập từ tiền

lương, tiền công do các

tổ chức Quốc tế, Đại sứ

quán, Lãnh sự quán tại

Việt Nam (nếu có)

Cá nhân phải trực tiếp

quyết toán với cơ quan

thuế nếu có nguồn gốc

chi trả thu nhập là 1

trong 2 trường hợp sau:

+ Có thu nhập từ tiền lương, tiền công

do các tổ chức Quốc tế, Đại sứ quán,

Lãnh sự quán tại Việt Nam trả nhưng

tổ chức này chưa thực hiện khấu trừ

thuế;

+ Có thu nhập từ tiền lương, tiền công

do các tổ chức, cá nhân trả từ nước

ngoài.

3. Trường

hợp đặc

biệt

Không thuộc diện xét giảm thuế do

thiên tai, hỏa hoạn, tai nạn, bệnh hiểm

nghèo

Cá nhân cư trú có thu nhập từ tiền

lương, tiền công đồng thời thuộc diện

xét giảm thuế do thiên tai, hỏa hoạn,

tai nạn, bệnh hiểm nghèo thì không ủy

quyền quyết toán thuế mà cá nhân tự

khai quyết toán thuế kèm theo hồ sơ

xét giảm thuế theo hướng dẫn tại

khoản 1 Điều 46 Thông tư số

156/2013/TT-BTC ngày 06/11/2013

của Bộ Tài chính.

4. Điều kiện Cá nhân phải đáp ứng đồng thời các

điều kiện sau:

Cá nhân tự quyết toán khi thoả mãn 1

trong các trường hợp sau:

Có hợp đồng lao động Có hợp đồng lao động

1

từ 3 tháng trở lên duy

nhất tại một doanh

nghiệp

dưới 3 tháng

Có thu nhập duy nhất

tại một nơi trong năm

tính thuế.

Có hợp đồng lao động

từ 3 tháng trở lên đối

với từ 2 doanh nghiệp

trở lên trong năm tính

thuế

Nếu có thu nhập vãng

lai thì phải thoả

mãn đồng thời các

yêu cầu:

+ Thu nhập vãng lai bình quân

tháng trong năm tính thuế không

vượt quá 10 triệu/tháng

+ Đã bị khấu trừ 10% tại nơi chi trả

thu nhập vãng lai

+ Không có nhu cầu quyết toán đối

với khoản thu nhập vãng lai này

Nếu có thu nhập vãng

lai thì chỉ cần xẩy ra 1

trongcác trường hợp

sau:

+ Thu nhập vãng lai bình quân tháng

trong năm tính thuế là trên 10

triệu/tháng.

+ Chưa bị khấu trừ 10% tại nơi chi trả

thu nhập vãng lai (do đã làm cam kết

số 02/KK-TNCN hay thu nhập dưới 2

triệu/tháng chưa bị khấu trừ)

+ Có nhu cầu quyết toán đối với

khoản thu nhập vãng lai này

Đang làm việc tại

doanh nghiệp tại thời

điểm uỷ quyền quyết

toán (kể cả trường

hợp thời gian làm việc

trong năm tính thuế

dưới 12 tháng)

Đã nghỉ việc ở doanh

nghiệp tại thời điểm uỷ

quyền quyết toán

5. Hồ sơ cá

nhân cần

làm

Cá nhân phải làm ủy quyền quyết

toán 02/UQQTTTNCN ban hành kèm

theo thông tư 92/2015/TT-BTC.

Kèm theo hoá đơn chứng từ chứng

minh việc đóng góp khuyến học, từ

thiện, nhân đạo nếu có.

Cá nhân phải làm tờ khai quyết toán

theo mẫu 02/QTT TNCN (có trên

phần mềm hỗ trợ khê khai)

Lưu ý:

“Trường hợp tổ chức, cá nhân không phát sinh chi trả thu nhập thì không phải khai quyết toán thuế thu

nhập cá nhân.”

“Trường hợp tổ chức, cá nhân trả thu nhập giải thể, chấm dứt hoạt động có phát sinh trả thu nhập

nhưng không phát sinh khấu trừ thuế thu nhập cá nhân thì tổ chức, cá nhân trả thu nhập không thực

2

hiện quyết toán thuế thu nhập cá nhân, chỉ cung cấp cho cơ quan thuế danh sách cá nhân đã chi trả thu

nhập trong năm (nếu có) theo mẫu số 05/DS-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC

chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày có quyết định về việc giải thể, chấm dứt hoạt

động.

Tổ chức trả thu nhập chia, tách, hợp nhất, sáp nhập, chuyển đổi, giải thể hoặc phá sản theo quy định

của Luật Doanh nghiệp thì phải quyết toán thuế đối với số thuế thu nhập cá nhân đã khấu trừ chậm

nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày chia, tách, hợp nhất, sáp nhập, chuyển đổi, giải thể

hoặc phá sản và cấp chứng từ khấu trừ thuế cho người lao động để làm cơ sở cho người lao động thực

hiện quyết toán thuế thu nhập cá nhân.

Trường hợp chuyển đổi loại hình doanh nghiệp mà bên tiếp nhận kế thừa toàn bộ nghĩa vụ về thuế của

doanh nghiệp trước chuyển đổi (như chuyển đổi loại hình doanh nghiệp từ Công ty trách nhiệm hữu

hạn sang Công ty cổ phần hoặc ngược lại; chuyển đổi Doanh nghiệp 100% vốn Nhà nước thành Công

ty cổ phần và các trường hợp khác theo quy định của pháp luật) thì doanh nghiệp trước chuyển đổi

không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, bên

tiếp nhận thực hiện khai quyết toán thuế năm theo quy định.”

“Cá nhân cư trú có thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế nếu có số

thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo trừ

các trường hợp sau:

- Cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ

thuế vào kỳ sau.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 (ba) tháng trở lên tại một

đơn vị mà có thêm thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 (mười)

triệu đồng, đã được đơn vị trả thu nhập khấu trừ thuế tại nguồn theo tỷ lệ 10% nếu không có yêu cầu

thì không quyết toán thuế đối với phần thu nhập này.

- Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo

hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp

bảo hiểm đã khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng

với phần người sử dụng lao động mua hoặc đóng góp cho người lao động theo hướng dẫn tại khoản 2

Điều 14 Thông tư số 92/2015/TT-BTC thì không phải quyết toán thuế đối với phần thu nhập này.”

3

có thể bạn quan tâm

Quyết toán bổ sung thuế TNCN

2

739

356

Kế toán, kiểm toán

2

(New)

Làm việc nhiều nơi quyết toán thuế TNCN ở đâu?

1

849

336

Kế toán, kiểm toán

1

(New)

Quyết toán thuế TNCN với một số trường hợp đặc biệt

2

813

320

Kế toán, kiểm toán

2

(New)

Có 2 nguồn thu nhập quyết toán thuê TNCN như thế nào?

4

793

352

Kế toán, kiểm toán

4

(New)

Có phải nộp tờ khai quyết toán thuế TNCN khi không phát sinh thuế khôn...

4

1.003

366

Kế toán, kiểm toán

4

(New)

Hạch toán khoản truy thu, nộp phạt sau khi quyết toán thuế

5

1.079

352

Kế toán, kiểm toán

5

(New)

Chia sẻ kinh nghiệm kiểm tra thuế TNDN chuẩn bị quyết toán thuế.

9

735

361

Kế toán, kiểm toán

9

(New)

TSCĐ và CCDC xử lý như thế nào sau khi quyết toán thuế

3

719

347

Kế toán, kiểm toán

3

(New)

thông tin tài liệu

Trong thời đại công nghệ ngày càng phát triển, thông tin ngày càng “public”, cơ hội để người lao động cùng một lúc hợp tác với nhiều đơn vị ngày càng lớn hơn, từ đó gia tăng những khoản thu nhập từ nhiều nguồn đã tạo ra những vướng mắc trong quá trình quyết toán thuế TNCN. Trong thông tư số 92/2015/TT-BTC ngày 15 tháng 6 năm 2015 đã quy định chi tiết về các trường hợp cá nhân cư trú có thu nhập từ tiền lương tiền công phải tự quyết toán hay được uỷ quyền quyết toán cho doanh nghiệp.

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

CHÍNH SÁCH PHÁT TRIỂN: Bài 3 - Lý thuyết phát triển

Tiếng Anh lớp 3 - Đề thi học kỳ 2 trường Tiểu Học Nguyễn Khuyến, Đắk Lắk

Hướng dẫn chuyển Bookmarks từ Firefox sang Chrome

Giải bài tập SBT Tiếng Anh lớp 9 mới Unit 7

Làm gì để tránh biến chứng bệnh tiểu đường

CHÍNH SÁCH PHÁT TRIỂN: Bài 1 - Mô thức phát triển và các vấn đề của CSPT

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×