Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Hạch toán các trường hợp hàng về mà hóa đơn chưa về theo quy định mới nhất

Hạch toán các trường hợp hàng về mà hóa đơn chưa về theo quy định mới nhất

Các tr ng h p hàng v mà hóa đ n ch a v theo quy đ nh m i nh tườ ợ ề ơ ư ề ị ớ ấ

1. Căn c ch ng minh hàng v tr c, hóa đ n v sau:ứ ứ ề ướ ơ ề

Căn c vào th i đi m l p hóa đ n đ c ghi nh n sau th i đi m l pứ ờ ể ậ ơ ượ ậ ờ ể ậ phi u xu t ế ấ

kho c a bên bán, phi u nh p kho c a bên mua.ủ ế ậ ủ

Đ n đ t hàng (H p đ ng mua hàng)ơ ặ ợ ồ

Phi u xu t kho c a bên bán, phi u nh p khoế ấ ủ ế ậ

Trên h p đ ng có ghi rõ th i đi m giao hàng, th i đi m giao hóa đ n… (th ng trongợ ồ ờ ể ờ ể ơ ườ

tr ng h p ng i bán ch u trách nhi m v n chuy n đ n cho ng i mua, ng i mua ườ ợ ườ ị ệ ậ ể ế ườ ườ

ki m nh n hàng r i m i quy t đ nh mua ho c ng i mua ch ng i bán thanh toán thìể ậ ồ ớ ế ị ặ ườ ờ ườ

m i xu t hóa đ n GTGT. Khi đó, ng i bán m i vi t hóa đ n GTGT)ớ ấ ơ ườ ớ ế ơ

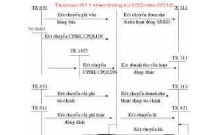

2. N u hàng v kỳ tr c, hóa đ n v vào kỳ sauế ề ướ ơ ề

Theo thông t h ng d n,ư ướ ẫ K toánế s c tính giá hàng đ ghi s nh sau:ẽ ướ ể ổ ư

Khi hàng v : căn c vào giá hàng hóa t ng đ ng c a cùng nhà cung c p ho c các ề ứ ươ ươ ủ ấ ặ

l n mua hàng tr c đây đ c tính giá hàng hóa và ghi s hàng hóa theo giá c tính.ầ ướ ể ướ ổ ướ

N TK 152, 153,…: Giá c tínhợ ướ

Có TK 331(111, 112): Giá c tínhướ

Khi hóa đ n v ::ơ ề

- Cách 1: So sánh giá c tính và giá trên hóa đ n và đi u ch nhướ ơ ề ỉ

+ N u Giá trên hóa đ n b ng giá c tính:ế ơ ằ ướ

Đ i v i doanh nghi p tính thu GTGT theo ph ng pháp kh u tr :ố ớ ệ ế ươ ấ ừ

N TK 133: Ph n ti n thu trên hóa đ nợ ầ ề ế ơ

Có TK 111, 112, 331: ph n ti n thu GTGT trên hóa đ nầ ề ế ơ

Đ i v i doanh nghi p tính thu GTGT theo ph ng pháp tr c ti p: Không ph i ghi gì.ố ớ ệ ế ươ ự ế ả

+ N u giá trên hóa đ n l n h n giá c tính:ế ơ ớ ơ ướ

Doanh nghi p tính thu GTGT theo ệ ế

ph ng pháp kh u trươ ấ ừ

Doanh nghi p tính thu GTGT theo ph ng ệ ế ươ

pháp tr c ti pự ế

1

Ghi bút toán ph n ánh thu GTGTả ế

N TK 133 (1331) – Ti n thu trên hóa ợ ề ế

đ nơ

Có TK 111, 112, 331, ... – Ti n ề

thuế

Đi u ch nh tăng:ề ỉ

N TK 152, 153....: Ph n chênh l ch ợ ầ ệ

gi a giá trên hóa đ n và giá c tínhữ ơ ướ

Có TK 111, 112, 331...: Chênh l chệ

Đi u ch nh tăng:ề ỉ

N TK 152, 153....: Ph n chênh l ch gi a giá ợ ầ ệ ữ

trên hóa đ n và giá c tínhơ ướ

Có TK 111, 112, 331...: Chênh l chệ

+ N u giá trên hóa đ n nh h n giá c tính:ế ơ ỏ ơ ướ

Doanh nghi p tính thu GTGT theo ệ ế

ph ng pháp kh u trươ ấ ừ

Doanh nghi p tính thu GTGT theo ph ng ệ ế ươ

pháp tr c ti pự ế

Ghi bút toán ph n ánh thu GTGTả ế

N TK 133 (1331) – Ti n thu trên hóa ợ ề ế

đ nơ

Có TK 111, 112, 331, ... – Ti n ề

thuế

Đi u ch nh gi m:ề ỉ ả

N TK 152, 153....: Ph n chênh l ch ợ ầ ệ

gi a giá trên hóa đ n và giá c tínhữ ơ ướ

Có TK 111, 112, 331...: Chênh l chệ

Đi u ch nh gi m:ề ỉ ả

N TK 152, 153....: Ph n chênh l ch gi a giá ợ ầ ệ ữ

trên hóa đ n và giá c tínhơ ướ

Có TK 111, 112, 331...: Chênh l chệ

- Cách 2: H y b bút toán ghi theo giá c tính b ng ph ng pháp ghi đ và h ch ủ ỏ ướ ằ ươ ỏ ạ

toán l i.ạ

+ Bút toán h y b :ủ ỏ

( N TK 152, 153….: Giá c tínhợ ướ

Có TK 111,112, 331…: Giá c tính)ướ

2

+ H ch toán l i gi ng nh tr ng h p hàng và hóa đ n cùng v :ạ ạ ố ư ườ ợ ơ ề

Doanh nghi p tính thu GTGT theo ệ ế

ph ng pháp kh u trươ ấ ừ

Doanh nghi p tính thu GTGT theo ph ng ệ ế ươ

pháp tr c ti pự ế

N TK 152, 153... - Giá mua ch a có ợ ư

thuế

N TK 133 (1331) - Thu GTGT đ c ợ ế ượ

kh u tr ấ ừ

Có TK 111, 112, 331, ... - T ng giáổ

thanh toán

N TK 152, 153... – T ng giá muaợ ổ

Có TK 111, 112, 331, ... - T ng giá ổ

thanh toán

Tuy nhiên, th c t K toán có th g i đi n tr c ti p cho nhà cung c p đ h i giá nh pự ế ế ể ọ ệ ự ế ấ ể ỏ ậ

kho và h n ngày l y hóa đ n.ẹ ấ ơ Sau đó, K toán ghiế giá tr nh p khoị ậ theo s l ng th cố ượ ự

nh p.ậ

Khi nh n đ c hóa đ n, K toán ghi b sung bút toán thuậ ượ ơ ế ổ ế

N TK 133ợ

Có TK 331

3

có thể bạn quan tâm

Hạch toán kế toán theo Hình thức kế toán - Nhật ký chứng từ

2

883

333

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán lợi nhuận sau thuế chưa phân phối theo Thông tư 133/...

2

820

302

Kế toán, kiểm toán

2

(New)

Quy định mới về chứng từ với hàng nhập khẩu theo TT mới nhất

5

690

296

Kế toán, kiểm toán

5

(New)

Cách xác định giá tính thuế GTGT của các mặt hàng theo thông tư mới nh...

11

849

328

Kế toán, kiểm toán

11

(New)

Hạch toán kế toán phải thu của khách hàng theo Thông tư 133/2016

5

807

351

Kế toán, kiểm toán

5

(New)

Hạch toán kế toán hàng mua đang đi đường theo Thông tư 133/2016

2

899

339

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán tài sản cố định thuê tài chính theo Thông tư 133/201...

3

887

333

Kế toán, kiểm toán

3

(New)

Hạch toán kế toán xác định kết quả kinh doanh theo Thông tư 133/2016

2

738

327

Kế toán, kiểm toán

2

(New)

thông tin tài liệu

Các trường hợp hàng về mà hóa đơn chưa về theo quy định mới nhất

1. Căn cứ chứng minh hàng về trước, hóa đơn về sau:

Căn cứ vào thời điểm lập hóa đơn được ghi nhận sau thời điểm lập phiếu xuất kho của bên bán, phiếu nhập kho của bên mua.

Đơn đặt hàng (Hợp đồng mua hàng)

Phiếu xuất kho của bên bán, phiếu nhập kho

Trên hợp đồng có ghi rõ thời điểm giao hàng, thời điểm giao hóa đơn… (thường trong trường hợp người bán chịu trách nhiệm vận chuyển đến cho người mua, người mua kiểm nhận hàng rồi mới quyết định mua hoặc người mua chờ người bán thanh toán thì mới xuất hóa đơn GTGT. Khi đó, người bán mới viết hóa đơn GTGT)

2. Nếu hàng về kỳ trước, hóa đơn về vào kỳ sau

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Giáo trình Quản trị học của Đại học kinh tế quốc dân

MẪU GIẤY THI A4

MẪU GIỚI THIỆU CHUYỂN SINH HOẠT HỘI

Bài tập ôn tập cuối tuần lớp 2: Tuần 31

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×