Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Nghiệp vụ hạch toán khi xuất hàng hoá sử dụng tiêu dùng nội bộ

Nghiệp vụ hạch toán khi xuất hàng hoá sử dụng tiêu dùng nội bộ

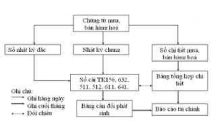

Cách h ch toán khi xu t hàng hoá s d ng tiêu dùng n i bạ ấ ử ụ ộ ộ

Khi doanh nghi p xu t hàng hoá tiêu dùng n i b thì c n ph i ti n hành l p hoá đ n ệ ấ ộ ộ ầ ả ế ậ ơ

và c n h ch toán các nghi p v k toán d a trên nh ng hoá đ n ch ng t đó. D i ầ ạ ệ ụ ế ự ữ ơ ứ ừ ướ

đây bài vi tế s h ng d n cách h ch toán khi xu t hàng hoá s d ng tiêu dùng n i b ẽ ướ ẫ ạ ấ ử ụ ộ ộ

theo Thông t 133ư và Thông t 200ư nh sau:ư

Tiêu th cứ Xu t dùng n i b theo Thông ấ ộ ộ

t 133ư

Xu t dùng n i b theo Thông t ấ ộ ộ ư

200

Đ i t ng ch u thu ố ượ ị ế

GTGT tính theo

ph ng pháp kh u tr :ươ ấ ừ

+ Ghi nh n doanh thu bán ậ

hàng n i b (theo chi phí s n ộ ộ ả

xu t s n ph m ho c giá v n ấ ả ẩ ặ ố

hàng hoá), ghi:

N TK 154, 642: Chi phí ợ

s n xu t s n ph m ho c giá ả ấ ả ẩ ặ

v n hàng hoáố

Có TK 5118: Doanh thu

bán hàng n i b .ộ ộ

+ Bút toán ph n ánh giá v nả ố

N TK 632:ợ

Có TK 155, 156:

+ Đ ng th i, k toán kê khai ồ ờ ế

thu GTGT cho s n ph m, ế ả ẩ

hàng hoá, d ch v tiêu dùng ị ụ

n i b , ghi:ộ ộ

N TK 133: Thu GTGT ợ ế

đ c kh u trượ ấ ừ

Có TK 3331: Thu ế

GTGT ph i n p (33311ả ộ

+ Bút toán ph n ánh giá v n:ả ố

N TK 623, 627, 641, 642: ợ

Chi phí s n xu t s n ph m ho c ả ấ ả ẩ ặ

giá v n hàng hoáố

Có TK 512: Doanh thu bán

hàng n i b .ộ ộ

+ Đ ng th i h ch toán thu ồ ờ ạ ế

GTGT:

N TK 133 – Thu GTGT ợ ế

đ c kh u trượ ấ ừ

Có TK 3331 – Thu GTGT ế

ph i n p (33311) .ả ộ

Đ i t ng ch u thu ố ượ ị ế

GTGT tính thu GTGTế

theo ph ng pháp tr c ươ ự

ti p:ế

+ Ghi nh n doanh thu bán ậ

hàng n i b theo chi phí s n ộ ộ ả

xu t s n ph m ho c giá v n ấ ả ẩ ặ ố

hàng hoá, ghi:

+ Ghi nh n doanh thuậ

N TK 623, 627, 641, 642: ợ

Chi phí s n xu t s n ph m ho c ả ấ ả ẩ ặ

giá v n hàng hoá c ng (+) thu ố ộ ế

GTGT đ u ra.ầ

1

N TK 154, 642: Chi phí ợ

s n xu t s n ph m ho c giá ả ấ ả ẩ ặ

v n hàng hoá c ng (+) thu ố ộ ế

GTGT đ u raầ

Có TK 5118: Doanh thu bán

hàng n i bộ ộ

Có TK 3331: Thu GTGT ế

ph i n p (33311).ả ộ

+ Ghi nh n giá v n bán hàng :ậ ố

N TK 632 – Giá v n hàng ợ ố

bán

Có TK 155, 156.

Có TK 512: Doanh thu bán

hàng n i bộ ộ

Có TK 3331: Thu GTGT ế

ph i n p (33311).ả ộ

2

có thể bạn quan tâm

Đánh giá hiệu quả hoạt động tín dụng Công Thương nghiệp tại Ngân hàng...

75

766

288

Kinh tế quản lý

75

(New)

Hàng hóa tiêu dùng nội bộ có phải xuất hóa đơn không?

1

762

358

Kế toán, kiểm toán

1

(New)

Tiểu luận: Tổng CT CP Xuất khẩu và Xây dựng Vinaconex và văn hóa doanh...

12

882

370

Kinh tế quản lý

12

(New)

Hạch toán hàng hóa xuất khẩu bị trả lại

3

698

301

Kế toán, kiểm toán

3

(New)

Cho vay tiêu dùng và hiệu quả cho vay tiêu dùng của các NHTM và thực t...

67

890

335

Kinh tế quản lý

67

(New)

Hạch toán nghiệp vụ xuất khẩu ủy thác

4

669

288

Kế toán, kiểm toán

4

(New)

Hạch toán nghiệp vụ mua hàng

9

682

346

Kế toán, kiểm toán

9

(New)

Hạch toán kế toán chi phí sản xuất kinh doanh dở dang ngành nông nghiệ...

2

672

336

Kế toán, kiểm toán

2

(New)

thông tin tài liệu

Cách hạch toán khi xuất hàng hoá sử dụng tiêu dùng nội bộ

Khi doanh nghiệp xuất hàng hoá tiêu dùng nội bộ thì cần phải tiến hành lập hoá đơn và cần hạch toán các nghiệp vụ kế toán dựa trên những hoá đơn chứng từ đó. Dưới đây bài viết sẽ hướng dẫn cách hạch toán khi xuất hàng hoá sử dụng tiêu dùng nội bộ theo Thông tư 133 và Thông tư 200 như sau:

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×