Home

Tài chính - Ngân hàng

Kế toán, kiểm toán

Nguyên tắc hạch toán mua Tài sản cố định dưới hình thức trao đổi với Tài sản cố định không tương tự

Nguyên tắc hạch toán mua Tài sản cố định dưới hình thức trao đổi với Tài sản cố định không tương tự

Mua Tài s n c đ nh d i hình th c trao đ i v i Tài s n c đ nh không t ng ả ố ị ướ ứ ổ ớ ả ố ị ươ

tự

I. Mua TSCĐ d i d ng trao đ i không t ng t là gì?ướ ạ ổ ươ ự

Mua TSCĐ d i hình th c trao đ i không t ng t là vi c mua các TSCĐ v i m c giáướ ứ ổ ươ ự ệ ớ ứ

cao h n ho c th p h n giá c a TSCĐ mang đi trao đ i.ơ ặ ấ ơ ủ ổ

Nguyên giá TSCĐ h u hình mua d i hình th c trao đ i v i m t TSCĐữ ướ ứ ổ ớ ộ h u hình ữ

không t ng tươ ự ho c tài s n khác, đ c xác đ nh theo giá tr h p lý c a TSCĐ h u ặ ả ượ ị ị ợ ủ ữ

hình nh n v ho c giá tr h p lý c a tài s n đem trao đ i. Sau khi đi u ch nh các ậ ề ặ ị ợ ủ ả ổ ề ỉ

kho n ti n hôo c t ng đ ng ti n tr thêm ho c thu v c ng các chi phí liên quan ả ề ặ ươ ươ ề ả ặ ề ộ

tr c ti p đ n vi c đ a tài s n vào tr ng thái s n sàng s d ng, (Không bao g m các ự ế ế ệ ư ả ạ ẵ ử ụ ồ

kho n thu đ c hoàn l i).ả ế ượ ạ

Nguyên giá TSCĐ h u hình mua d i hình th c trao đ i v i m t TSCĐ h u hình ữ ướ ứ ổ ớ ộ ữ

t ng t , ho c có th hình thành do đ c bán đ đ i l y quy n s h u m t tài s n ươ ự ặ ể ượ ể ổ ấ ề ở ữ ộ ả

t ng t (tài s n t ng t là tài s n có công d ng t ng t , trong cùng lĩnh v c kinh ươ ự ả ươ ự ả ụ ươ ự ự

doanh và có giá tr t ng đ ng) Trong tr ng h p này không có b t kỳ kho n lãi hay ị ươ ươ ườ ợ ấ ả

kho n l nào đ c ghi nh n trong quá trình trao đ i. Nguyên giá TSCĐ nh n v đ c ả ỗ ượ ậ ổ ậ ề ượ

tính b ng giá tr còn l i c a TSCĐ đem trao đ i.ằ ị ạ ủ ổ

II. Cách h ch toán mua TSCĐ d i hình th c trao đ i v i TSCĐ không t ng tạ ướ ứ ổ ớ ươ ự

Khi th c hi n nghi p v này, k toán ph i th c hi n các bút toán nh sau:ự ệ ệ ụ ế ả ự ệ ư

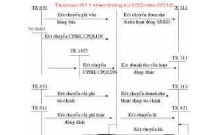

Khi giao TSCĐ h u hìnhữ cho bên trao đ i. Đ nh kho n nh sau:ổ ị ả ư

N TK 811- Chi phí khác( Giá tr còn l i c a TSCĐ đ a đi trao đ i)ợ ị ạ ủ ư ổ

N TK 214-Hao mòn TSCĐ( Gíá tr đã kh u hao)ợ ị ấ

Có TK 211-TSCĐ h u hình( nguyên giá).ữ

Đ ng th i ghi tăng thu nh p do trao đ i TSCĐ.ồ ờ ậ ổ

N TK 131-Ph i thu c a khách hàng( đây là t ng giá thanh toán)ợ ả ủ ổ

Có TK 711-Thu nh p khác( chính là giá tr h p lý c a TSCĐ đ a đi trao đ i)ậ ị ợ ủ ư ổ

Có TK 3331-Thu GTGT ph i n p ( n u có)ế ả ộ ế

Khi nh n đ c TSCĐ h u hình do trao đ i ghi:ậ ượ ữ ổ

N TK 211-TSCĐ h u hình ( đây là giá tr h p lý c a TSCĐ nh n v )ợ ữ ị ợ ủ ậ ề

N TK 133- Thu GTGT đ c kh u tr ( n u có)ợ ế ượ ấ ừ ế

1

Có TK 131-Ph i thu c a khách hàng(chính là t ng giá thanh toán)ả ủ ổ

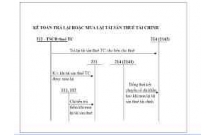

Tr ng h p ph i thu thêm ti n do giá tr c a TSCĐ đ a đi trao đ i l n h n giá tr c a ườ ợ ả ề ị ủ ư ổ ớ ơ ị ủ

TSCĐ nh n đ c trong quá trình trao đ i, khi nh n đ c ti n c a bên có TSCĐ trao ậ ượ ổ ậ ượ ề ủ

đ i, chúng ta ghiổ

N TK 111, 112( s ti n đã thu thêm)ợ ố ề

Có TK 131-Ph i thu c a khách hàng.ả ủ

Tr ng h p ph i tr ti n thêm do giá tr h p lý c a TSCĐ đ a đi trao đ i nh h n giá ườ ợ ả ả ề ị ợ ủ ư ổ ỏ ơ

tr h p lý cu TSCĐ nh n đ c do trao đ i, khi tr ti n cho bên có TSCĐ trao đ i, ị ợ ả ậ ượ ổ ả ề ổ

chúng ta ghi:

N TK 131- Ph i thu c a khách hàng,ợ ả ủ

Có TK 111, 112.

III. Ví d th c t vụ ự ế ề Mua Tài s n c đ nh d i hình th c trao đ i v i Tài s n cả ố ị ướ ứ ổ ớ ả ố

đ nh không t ng tị ươ ự

Ví d : Công ty phát hành sách Hà N i trao đ i v i công ty phát hành sách TP H Chí ụ ộ ổ ớ ồ

Minh b n quy n đ c quy n phát hành sách văn h c, đã đ c B Văn Hóa, th thao và ả ề ộ ề ọ ượ ộ ể

Du l ch công nh n,trong th i gian 15 năm(t 2008-2023)trong c n c đ đ i l y b n ị ậ ờ ừ ả ướ ể ổ ấ ả

quy n phát hành đĩa nh c c a tác gi Tr nh Công S n trong vòng 10 năm nh sauề ạ ủ ả ị ơ ư :

+Nguyên giá c a b n quy n đ c quy n phát hành sách văn h c là 150.000.000đ. Công ủ ả ề ộ ề ọ

ty đã phát hành đ c 2 năm(t năm 2006), bi t r ng công ty tính kh u hao theo ượ ừ ế ằ ấ

ph ng pháp đ ng th ng.ươ ườ ẳ

+Theo th a thu n thì công ty phát hành sách Hà N i ph i tr thêm cho công ty phát ỏ ậ ộ ả ả

hành sách TP H Chí Minh là 20.000.000đ trên c s công ty đ nh gá b n quy n phát ồ ơ ở ị ả ề

hành sách văn h c là 160.000.000đ(ch a tính thu GTGT 10%)ọ ư ế

Nh v y, nguyên giá c a b n quy n phát hành dĩa ca nh c c a tác gi Tr nh Công S n ư ậ ủ ả ề ạ ủ ả ị ơ

là 180.000.000đ (=160.000.000+20.000.000).

+Căn c vào các h s trao đ i TSCĐ vô hình, ghi:ứ ồ ơ ổ

N TK 2143:ợ 20.000.000đ

N TK 811:ợ 130.000.000đ

Có TK 2113: 150.000.000đ

+ Ph n ánh s thu nh p do trao đ i b n quy n sách văn h c,ghi:ả ố ậ ổ ả ề ọ

2

N TK 131:ợ 176.000.000đ

Có TK 711: 160.000.000đ

Có TK 3331: 16.000.000đ

+Ph n ánh tăng TSCĐ vô hình là b n quy n phát hành đĩa ca nh c c a nh c sĩ Tr nh ả ả ề ạ ủ ạ ị

Công S n nh n v do trao đ i, ghi:ơ ậ ề ổ

N TK 2113:ợ 180.000.000đ

N TK 133:ợ 18.000.000đ

Có TK 131: 198.000.000đ

+Xu t qu ti n m t tr thêm cho công ty phát hành sách Thành ph H Chí Minh,ghi:ấ ỹ ề ặ ả ố ồ

N TK 131:ợ 22.000.000đ

Có TK 111: 22.000.000đ

3

có thể bạn quan tâm

Tiểu luận: Nhân tố tích cực của các trào lưu tư tưởng xã hội chủ nghĩa...

6

1.108

398

Lý luận chính trị

6

(New)

Luận văn: Xác định sự đa dạng di truyền của các giống đậu tương địa ph...

79

716

347

Khoa học tự nhiên

79

(New)

Hạch toán nghiệp vụ tài sản cố định

22

587

268

Kế toán, kiểm toán

22

(New)

Hạch toán kế toán tài sản cố định thuê tài chính theo Thông tư 133/201...

3

882

332

Kế toán, kiểm toán

3

(New)

Hạch toán kế toán xác định kết quả kinh doanh theo Thông tư 133/2016

2

736

326

Kế toán, kiểm toán

2

(New)

Hạch toán kế toán giảm tài sản cố định theo Thông tư 133 /2016

4

640

314

Kế toán, kiểm toán

4

(New)

Hạch toán nghiệp tài sản cố định thuê tài chính

2

593

292

Kế toán, kiểm toán

2

(New)

Mục đích, đối tượng, nội dung và phương pháp giáo dục Nho giáo dưới tr...

130

853

1.055

Kinh tế quản lý

130

(New)

thông tin tài liệu

Mua Tài sản cố định dưới hình thức trao đổi với Tài sản cố định không tương tự

I. Mua TSCĐ dưới dạng trao đổi không tương tự là gì?

Mua TSCĐ dưới hình thức trao đổi không tương tự là việc mua các TSCĐ với mức giá cao hơn hoặc thấp hơn giá của TSCĐ mang đi trao đổi.

Nguyên giá TSCĐ hữu hình mua dưới hình thức trao đổi với một TSCĐ hữu hình không tương tự hoặc tài sản khác, được xác định theo giá trị hợp lý của TSCĐ hữu hình nhận về hoặc giá trị hợp lý của tài sản đem trao đổi. Sau khi điều chỉnh các khoản tiền hôoặc tương đương tiền trả thêm hoặc thu về cộng các chi phí liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng, (Không bao gồm các khoản thuế được hoàn lại).

Mở rộng để xem thêm

tài liệu mới trong mục này

tài liệu hot trong mục này

tài liệu giúp tôi

Nếu bạn không tìm thấy tài liệu mình cần có thể gửi yêu cầu ở đây để chúng tôi tìm giúp bạn!

xem nhiều trong tuần

70 câu hỏi trắc nghiệm luyện thi chứng chỉ tin A

Đề thi và lời giải môn xác suất thống kê của trường Học viện ngân hàng

Địa lý 12 Phát triển cây công nghiệp lâu năm Tây Nguyên

Giáo trình Quản trị học của Đại học kinh tế quốc dân

Tiểu luận: Vị trí, vai trò, nhiệm vụ của người Đảng viên với ĐCSVN- Phấn đấu, rèn luyện và tuyên truyền nhân dân của người Đảng viên

Bài tập nâng cao Tiếng Việt lớp 2: Chính tả

yêu cầu tài liệu

Giúp bạn tìm tài liệu chưa có

×